Marché de l'optique 2012 - 2e volet

Ces données sont extraites du 2e volet hors-série Bien Vu « Les chiffres du marché 2012 ». Pour le commander, cliquez ici.

Sommaire :

Quelles stratégies de consolidation face aux mouvances du secteur ?

Un secteur au bord de la crise

Les grands réseaux gagnent du terrain

Démographie : toujours plus de jeunes !

Les français, porteurs européens les plus fidèles

La marge des opticiens à regarder à la loupe

Des écarts de prix raisonnables

Les défis pour l'avenir

La nouvelle donne des complémentaires santé

Quelles stratégies de consolidation face aux mouvances du secteur ?

La croissance est au rendez-vous selon les statistiques 2012 de La Direction de la recherche, des études, de l’évaluation et des statistiques (Drees). Elle est même plus forte que prévue : 3% au lieu des 2% prévus par Bien Vu. Ce bon résultat s’explique essentiellement par les efforts consentis sur les coûts horaires. La réduction des marges des opticiens sous la pression concurrente (Ocam, opticiens en ligne...) mais aussi la hausse des charges obligent à s’adapter. Cette diminution des marges fait que le résultat net par jour et par point de vente se situe en dessous des 85€. Ces efforts ne sont pas vains puisque selon l’Observatoire Bien Vu - Galilleo Business Consulting, près de 3/4 des Français estiment que les prix des équipements unifocaux ou progressifs demeurent bon marché. Les achats en ligne restent minoritaires (1%).

Mais le marché est en crise, en témoigne l’effritement des ventes en 2013. Les opticiens décident, en réponse, d’insister sur l’excellence de la formation et la juste spécialisation de l’activité. Sur fond de « French Bashing », le comparatif avec les voisins européens est intéressant. Que ce soit en Angleterre, en Espagne, en Italie ou en Allemagne, la réaction est identique. Face à l’optique en ligne très présente se dresse l’attachement à un équipement de qualité. Même l’Allemagne, un des premiers pays à avoir ouvert le marché à Internet, a développé le système « drive-to-store » qui intègre des offres web chez des opticiens traditionnels.

Et en France, sur quels fondamentaux s’appuyer ? Selon le sondage Krys Group / Ipsos, 70% des Français ont une bonne opinion de leur opticien. Mais sur 13 critères de satisfaction soumis, la qualité des conseils techniques et esthétiques ne viennent qu’en 9ème et 10ème position, la confiance dans le sérieux de l’opticien qu’en 8ème place. Ce sont pourtant les facteurs qui différencient le plus l’offre en magasin. L’étude Krys Group / Ipsos montre que 55% des porteurs préfèrent une remise de 50 euros assortie d’un conseil plus personnalisé à une paire gratuite. Les sondés n’ont donc pas peur de payer pour l’excellence de la profession.

Autre point clé : la transparence. Le récent rapport de la Cour des Comptes sur la Sécurité sociale analysait la complexité des prestations facturées. Les devis et les remboursements sont difficiles à saisir pour les clients. Ainsi, ils ne comprennent pas souvent le travail réel effectué en magasin. C’est par cette étape essentielle que la fidélisation s’opère. La bonne tenue et l’explication du devis constituent des aspects essentiels pour valoriser l’excellence professionnelle. Ce souci du perfectionnement doit s’accompagner d’une optimisation des processus en interne, et plus précisément par des politiques de rationalisation des coûts méritoires. La qualité de l’offre joue également un rôle déterminant. Il s’agit de spécialiser ses assortiments autour des créneaux les plus porteurs et dynamiser son offre avec des promotions et nouveautés régulières.

Un secteur au bord de la crise

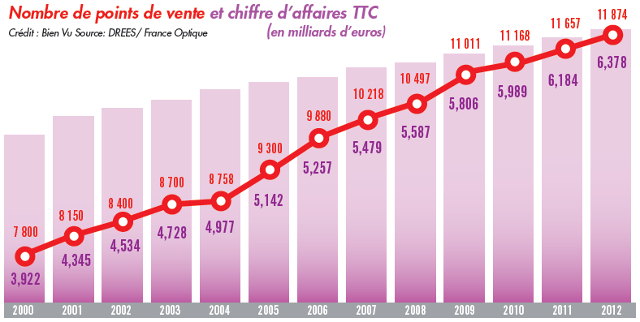

Le sondage Acuité sur les perspectives 2013 de chiffre d’affaires mené auprès de 2 000 professionnels est inquiétant : 57% d’entre eux jugent l’évolution de leur activité au mieux incertaine, voire en replis. Pas moins de 40% prévoient une baisse de leur CA de plus de 3% sur l’exercice 2013. Par ailleurs, avec 11 874 points de vente, le parc approche dangereusement de son niveau de saturation (un magasin en moyenne pour 5 541 habitants). La Banque de France confirme le repli de l’activité sur le dernier trimestre 2013. Mais que les professionnels se rassurent : le dynamise de la population française fait qu’il y aura près d’1% de porteurs supplémentaires d’ici à 2016.

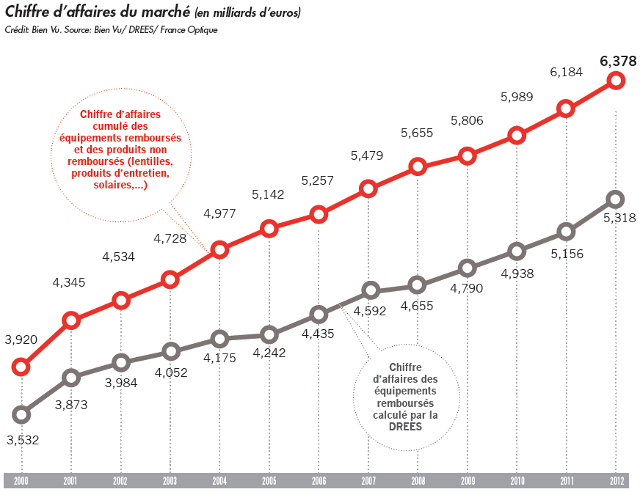

Commentaire graphique : La courbe grise décrit le chiffre d’affaires des produits remboursés. Ces ventes représentent 83% de l’activité d’un opticien. Le chiffre d’affaires global de 2012, comme l’indique la courbe rouge, s’élève à 6,378 milliards pour l’année 2012. Une croissance de 3,1% par rapport à 2011, mais qui s’érode au fil des années.

Commentaire graphique : 2014 a vu l’ouverture de 226 points de ventes supplémentaires. Avec un chiffre d’affaires global TTC de 6,378 millions d’euros, à répartir entre 11 874 points de ventes, le marché se resserre. Depuis 2004, il y a 35,5% de magasins supplémentaires pour un volume d’activité qui n’a progressé que de 28%.

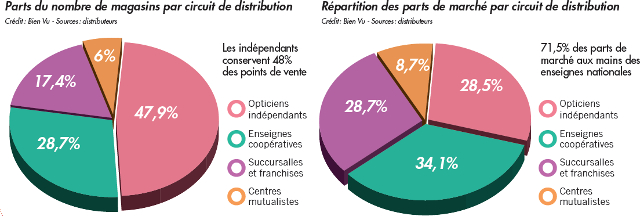

Les grands réseaux gagnent du terrain

Les enseignes nationales détiennent 71,5% de parts de marché. Parmi elles, le discount émerge véritablement. En témoigne la hausse du chiffre d’affaires par magasin d’Optical Discount (5,9%), Optical Center (5,5%) et Générale d’Optique (4,9%). Etonnamment, les indépendants résistent bien. Ce sont à priori les magasins les plus fragiles et les plus soumises aux aléas économiques. Mais leur taille réduite leur confère une souplesse d’adaptation et leur permet de segmenter plus vite leurs offres.

Démographie : toujours plus de jeunes !

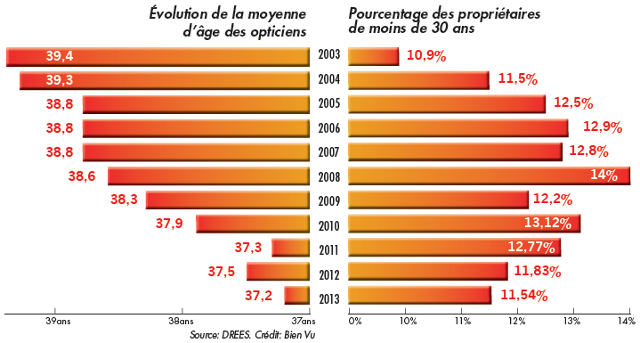

Au 1er janvier 2013, on compte 27 430 opticiens, contre 25 010 en 2012, soit une hausse impressionnante de 9,3%. L’attractivité de la profession reste donc intacte. La crise, bien existante, a fait progresser le salariat au sein de la profession : +11,4% entre 2012 et 2013, soit deux fois plus qu’entre 2011 et 2012. Le nombre de propriétaires suit le chemin inverse : +1,8% cette année, soit trois fois moins que l’an dernier. La tendance est aussi au rajeunissement des professionnels. 52% des opticiens ont moins de 35 ans. La féminisation est aussi une composante durable : les opticiennes représentent 52,8% des collaborateurs et 36,1% des propriétaires.

Commentaire graphique : En une décennie, la moyenne d’âge a diminué de plus de deux ans. Les opticiens sont aujourd’hui l’une des professions de santé les plus jeunes. Ils sont aussi moins entreprenants. Ils privilégient la sécurité du salariat. Cependant, lorsqu’ils décident d’ouvrir leur magasin, le projet dure plus longtemps. 26,5% des plus de 35 ans franchissent le pas (contre 23,5% en 2003) et 44% des moins de 40 ans (contre 34% en 2003).

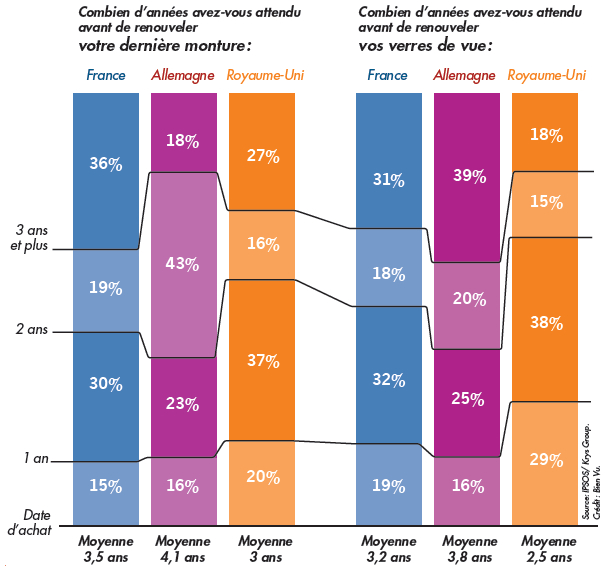

Les Français, porteurs européens les plus fidèles

Les Français prennent soin de leurs yeux. Le sondage conduit en juillet 2013 par Ipsos pour Krys Group, auprès de porteurs des trois principaux marchés européens (France, Allemagne, Grande-Bretagne) le prouve. Nos concitoyens sont les plus gros acheteurs de verres progressifs en Europe. Ils vont aussi plus souvent faire un examen de vue. Mais au-delà du budget investi, les Français restent fidèles à leur opticien. D’abord parce qu’ils se dirigent très peu vers le web (1% de part de marché), ensuite parce 80% d’entre eux considèrent l’optique comme un bien de consommation à part.

L’exigence est l’autre trait de caractère des Français. Ils demandent plus de devis et comparent davantage les prix. Ils dépensent en moyenne 144€ pour un équipement progressif, quand l’Allemand pose 272€ de sa poche et l’Anglais 410 euros.

Commentaire graphique : Le consommateur français se situe dans la moyenne européenne avec un renouvellement de son équipement (monture et verres) tous les 3,4 ans. Derrière, les Anglais renouvellent leur équipement tous les 2,75 ans, sensibilisés par les visites fréquentes auprès des optométristes. Quant à l’Allemagne, elle reste derrière avec une moyenne de 3,95 ans. Sa population vieillissante appelle pourtant à des renouvellements accélérés.

La marge des opticiens à regarder à la loupe

Nous le savons, le mythe qui affirme que l’opticien possède des marges de 230% est faux. La marge brute moyenne d’un opticien serait en réalité de 57%, selon le bilan d’analyse sectorielle 2011 de l’Ordre des experts comptables (contre 70% pour un restaurateur ou 98% pour un médecin généraliste). Une fois déduits charges et impôts, l’opticien touche 29,5€ pour un équipement progressif à 500€ et 11,8€ pour un équipement unifocal à 200€. Avec 2,8 ventes quotidiennes en moyenne, ce sont 81,5€ qui sont perçus par l’opticien. Parmi les freins à la marge, on retrouve l’augmentation des charges, dans un contexte concurrentiel fort. Le montant des investissements nécessaires tend à s’accroitre fortement alors que les frais d’agencement s’amortissent sur une durée maintenant inférieure à 10 ans.

Autre mythe dénué de fondement : le rôle de l’opticien. Il ne se limite pas à la simple vente. 43 minutes sont consacrées à l’accompagnement du client (accueil, SAV), soit 20% du temps total. La gestion de dossier représente 26% du temps passé, les contrôles et opérations techniques dépassent péniblement la moitié du temps total (54%).

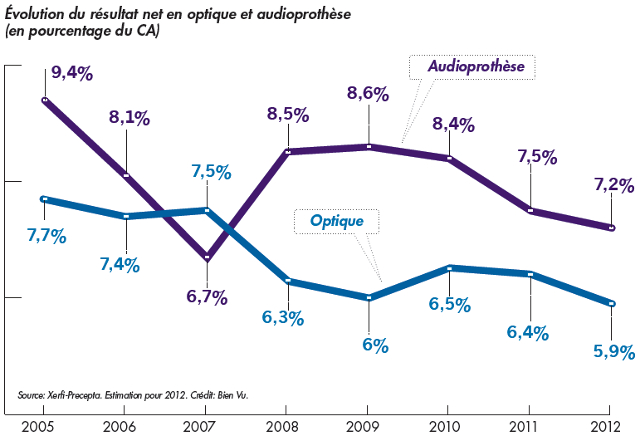

Commentaire graphique : Le résultat net de 5,9% met à mal les accusations de “marges en or de l’optique”. Il s’est effondré de 30% en 8 ans ! Il est constamment plus bas que celui des audioprothésistes depuis 2008.

Des écarts de prix raisonnables

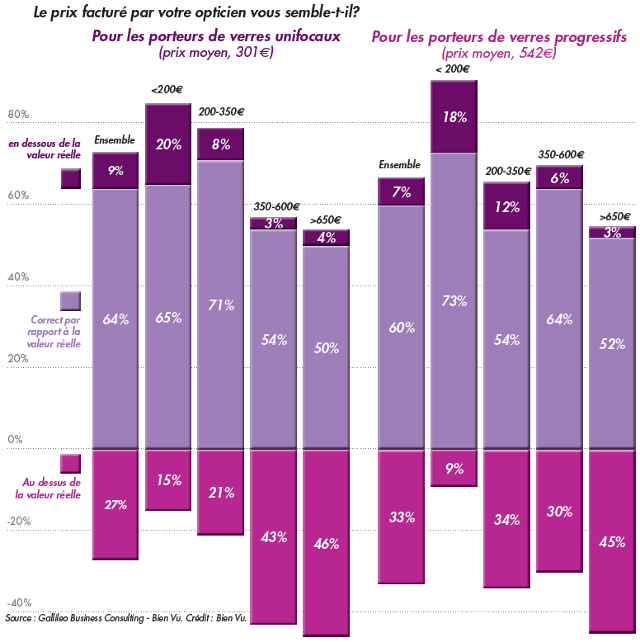

Les prix analysés par l’Observatoire Gallileo Business Consulting témoignent d’une moyenne équivalente – ou inférieure - à celles annoncées. 54% des porteurs interrogés ont ainsi payé leurs verres unifocaux moins de 300€. Le prix moyen annoncé par l’institut GFK étant de 304€). Identiquement, ils sont 62% à avoir payé moins de 600€ pour des verres progressifs et 46,4% moins de 500€ (le prix moyen de l’institut étant de 589 euros). Pour confirmer cette tendance, ils sont respectivement 73% et 67% à estimer que la facture des équipements unifocaux et progressifs est normale ou bon marché.

Mais quelques zones d’ombres noircissent le tableau. Ils sont encore 17% à payer plus de 800€ pour un ensemble monture et verres progressifs. Ils sont autant à payer moins de 400€ pour le même équipement. Les écarts de prix restent donc importants. Les porteurs en ont conscience et sont d’ailleurs 44% à juger le prix d’une paire d’unifocaux surcotée au-delà de 350€ et 46% rechignent à payer plus de 650€ une paire de progressifs.

Les défis pour l'avenir

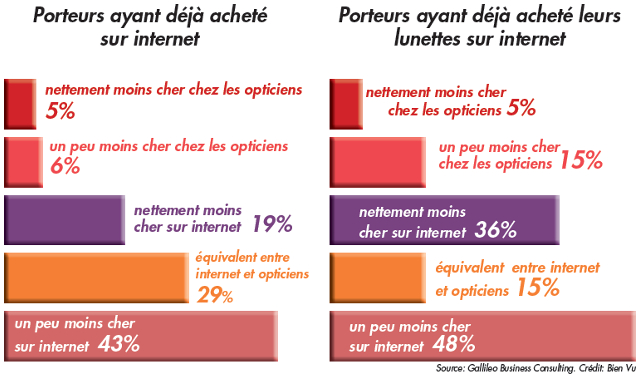

Internet effraie encore les porteurs. Ils ne sont que 3,5% à avoir déjà acheté en ligne (contre 2% l’an dernier) et 74% sont réfractaires aux achats sur le web. Mais 83% d’entre eux affirment vouloir tenter l’expérience si la pose des verres se fait en magasin (contre 62% en 2012). Ce modèle « Drive-to-store » est d’ailleurs un idéal pour 39% des porteurs.

Si les Français achètent très peu en ligne, ils n’hésitent pas en revanche à y préparer leur achat. 38% ont effectué l’expérience selon l’Observatoire Bien Vu - Gallileo Business Consulting. Cette pratique est en hausse, particulièrement chez les plus de 40 ans (+3%) et seniors (+3%).

Enfin, seulement 10% des porteurs font confiance à la prise de mesure en ligne. A l’inverse, ils sont 67% à se méfier de la fiabilité des outils de mesure sur le web.

Commentaire graphique : Sans surprise, la véritable différence entre les magasins et le web se fait au niveau du prix. 61% pensent que les produits proposés sur Internet sont meilleurs marché. Ecart à nuancer car seulement 19% d’entre eux estiment que la différence de prix est significative, contre 43% qui estiment la différence modeste. Chiffre étonnant : 35% des acheteurs en ligne jugent le prix identique voire supérieur à celui proposé en magasin.

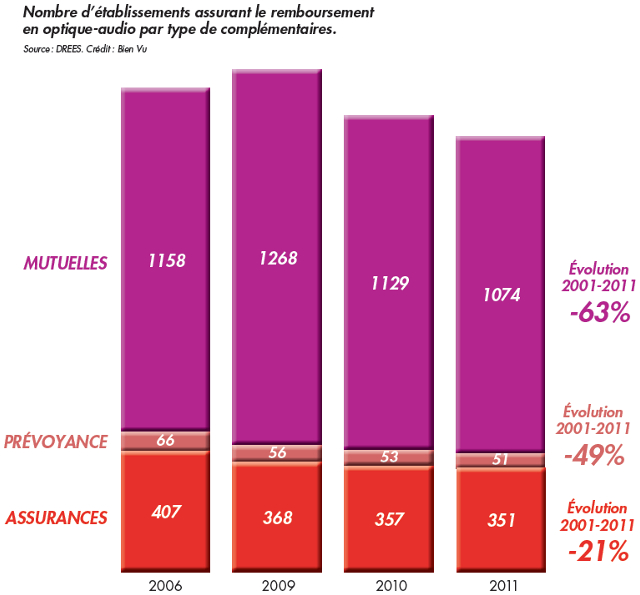

La nouvelle donne des complémentaires santé

Les complémentaires santé ont de bonnes raisons de s’intéresser à l’optique. Le vieillissement des assurés devrait faire passer le montant global des prestations santé versées de 27,5 milliards d’euros en 2012 (dont 3,65 milliards pour l’optique selon la Cour des Comptes) à près de 100 milliards d’ici 2020 selon les projections. Une manne providentielle à condition de ne pas faire flamber les prix. Ils ont déjà grimpé de 40% ces dix dernières années selon l’Insee et de 12% rien qu’en 2012. Si on ajoute à cela le désengagement, de plus en plus évoqué, de l’Assurance maladie des secteurs dit « non régulés » comme l’optique, on parvient à une hypothèse d’un transfert complet des prestations vers les complémentaires. Il entraineraît selon la Drees 194 millions d’euros de charges supplémentaires pour les Ocam, soit une augmentation de 5% des prestations.

Selon les organismes complémentaires, les réseaux sont en mesure de régler les problèmes actuels de prix, car ils permettent une meilleure gestion des risques et une meilleure maîtrise des prix de vente. Dans son rapport de juillet, le Haut conseil pour l’avenir de l’assurance maladie (HCAAM) recommande l’extension des réseaux dans des domaines comme l’optique.

Commentaire graphique : Le coût de gestion des réseaux se situerait entre 1,7 et 2,7€ par assuré et par an. Selon les informations communiquées par le HCAAM, l’achat - ponctuel ou régulier - chez les professionnels conventionnés concernerait 50% à 75% des assurés dans les réseaux les plus anciens.