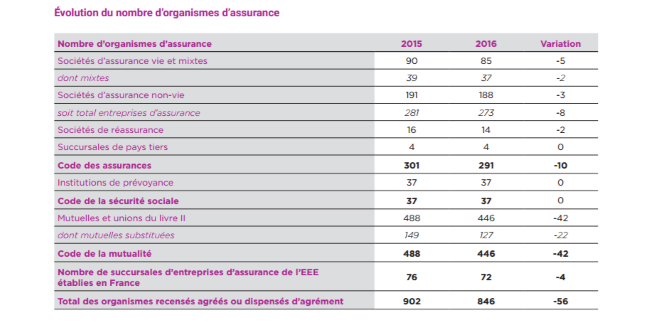

Le mouvement de concentration dans le secteur de l'assurance santé se poursuit. Le nombre de mutuelles de livre II* est passé de 488 en 2015 à 446 en 2016, soit une baisse de 8,6% en un an, selon le dernier rapport annuel de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR).

Deux raisons principales expliquent ce phénomène :

- la solvabilité II, entrée en vigueur en France le 1er janvier 2016, oblige les assureurs à disposer de suffisamment de fonds propres pour répondre à leurs engagements vis-à-vis des assurés et faire face à des évènements imprévus : le risque assurantiel, le risque opérationnel, le risque de contrepartie et le risque de marché dans la mesure où les placements représentent 80% du bilan des mutuelles.

- De son côté, la généralisation de la complémentaire santé pour tous les salariés du secteur privé, introduite par l'ANI (Accord national interprofessionnel), a réorganisé en profondeur le paysage mutualiste, occasionnant un transfert du marché du contrat individuel vers le collectif où les compagnies d’assurance et les organismes de prévoyance étaient déjà mieux implantées.

En conséquence, certaines mutuelles ont fait le choix stratégique de fusionner entre elles ou de se rapprocher des groupes de protection sociale (GPS).

Stratégie globale

Ce phénomène de concentration ne devrait pas s’arrêter, d’autant que certains rapprochements sont en cours de finalisation. Dernier exemple en date : le futur groupe MGEN – Harmonie Mutuelle et Istya va créer une Union de Groupe Mutualiste (UMG) à compter de septembre 2017. Elle protègera 10 millions d’assurés avec 4,1 milliards d’euros de fonds propres et réserves, dont 2,19 milliards pour le groupe MGEN et 1,34 milliard pour Harmonie Mutuelle.

*Mutuelles et unions pratiquant des opérations d'assurance, de réassurance et de capitalisation

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)