Marché de l'optique 2012 - 1er volet

Ces données sont extraites du hors-série Bien Vu « Les chiffres du marché 2012 ».

Ces données sont extraites du hors-série Bien Vu « Les chiffres du marché 2012 ».

Pour le commander, cliquez ici.

Sommaire :

Bilan et perspectives

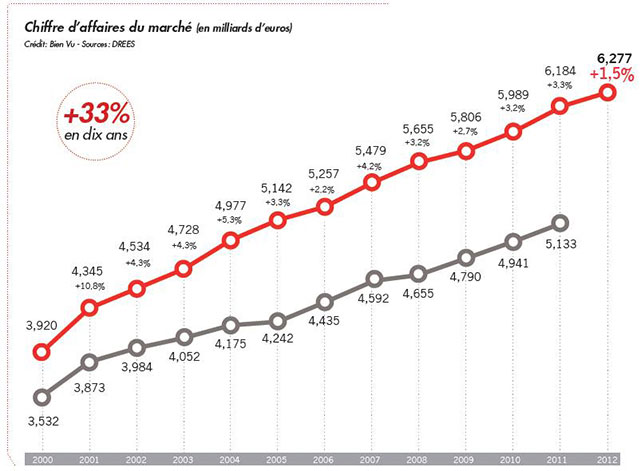

+1,5% de chiffre d'affaires en 2012

Panorama de la distribution optique

L'évolution du métier d'opticien d'ici à 2025

Actualité des réseaux Ocam

Internet et le marché de l'optique

Bilan et perspectives

Le ralentissement est là. Les Ocam, la vente en ligne et une certaine saturation du marché obligent à faire preuve de flexibilité sur les prix et à optimiser la valeur ajoutée des magasins. Mais les données de 2012 dessinent aussi des leviers d'action qui devraient vous permettre d'agir au quotidien, tout en préparant l'avenir.

La démographie s'annonce prometteuse, même si l'augmentation des pathologies oculaires risque de médicaliser le marché plus que jamais. Attention aussi à ne pas négliger de répondre aux demandes des porteurs à faibles revenus, dont le budget en soins optiques est en baisse, faute de remboursements.

Par ailleurs, fidélisation de la clientèle, meilleure formation du personnel, diversification de l'offre... sont des clés qui seront déterminantes. Enfin, l'investissement dans les modèles hybrides pour intégrer les porteurs hésitant entre magasins traditionnels et nouveaux acteurs du marché (site de vente en ligne, Ocam) semble être une méthode pertinente pour élargir votre clientèle et vous démarquer de la concurrence.

+1,5% de chiffre d'affaires en 2012

Premier ralentissement significatif : sur l'année 2012, selon ses projections, Bien Vu donne une progression du CA de l'ordre de 1,5%, alors que la croissance moyenne des cinq dernières années était de 3%. Il faut remonter à 2006 pour trouver un chiffre approchant. La faute à la crise économique, bien sûr, mais aussi à la météo. Les ventes de solaires auraient ainsi reculé de 7 à 8% en 2012.

Pas de panique pour autant ! Cet essoufflement du marché ne doit cependant pas masquer que la tendance est encore à la hausse. La dépense moyenne par habitant demeure élevée (96,13 euros par habitant) Mieux, les perspectives démographiques sont encourageantes. Selon l'institut SWV, un des leaders européens du consulting et des études de marché dans le secteur de l'optique, la population des porteurs devrait augmenter de 0,9% d'ici 2016 en France, contre 0,7% au niveau européen.

Les données de la DREES (courbe grise) indiquent le chiffre d'affaires des équipements remboursés (montures + verres). Ces ventes représentant 83% du chiffre d'affaires d'un opticien, on extrapole la valeur du marché global (courbe rouge).

Cette projection cumule l'ensemble des ventes d'équipements : optique remboursée et aussi lentilles, solaires, produits d'entretien, accessoires. A noter : ces calculs incluent la Corse, les territoires et départements d'Outre-Mer.

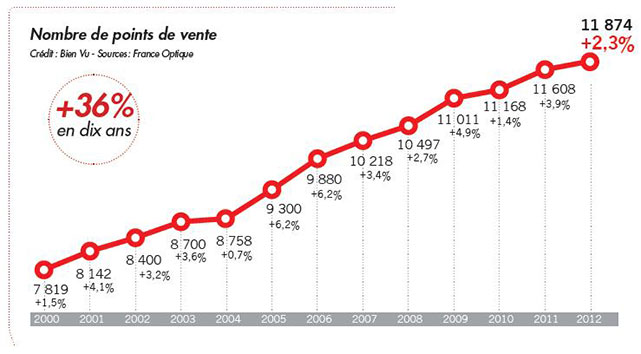

En 2012, le nombre de points de vente a continué d'augmenter de 2,3%, ce qui représente 266 points de ventes supplémentaires, même si la hausse est moins rapide qu'en 2011 (+3,9%). La France compte désormais un magasin pour 5 541 habitants en moyenne, la concentration tourne à la saturation dans les zones touristiques et les centres urbains. Mais elle reste derrière l'Espagne, dont la densité de points de vente demeure la plus élevée d'Europe.

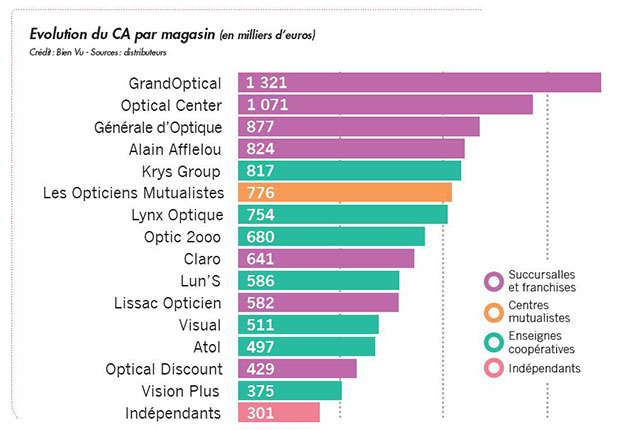

Le chiffre d'affaires moyen par magasin a reculé, quant à lui, pour la deuxième année consécutive à 529 K €, soit le plus mauvais résultat depuis 12 ans. Un phénomène essentiellement expliqué par l'augmentation de la concurrence. Mais les leviers d'augmentation (meilleure relation client, spécialisation de l'offre, implantation en milieu moins engorgé) ne manquent pas.

Pris du point de vue des magasins, le chiffre d'affaires moyen donne la prime aux enseignes pratiquant des prix bas. Si Grand Optical occupe la premièreplace, notamment grâce au CA de son point de vente des Champs Elysées, ce sont les tenants du discount Optical Center et la Générale d'Optique qui complètent le podium. Cette constatation vaut aussi pour la progression du CA : ce sont Optical Center et Lun'S qui connaissent la plus forte hausse de leur CA en 2012, +13,3% respectivement.

Panorama de la distribution optique

Les parts de marché sont calculées à partir d'un chiffre d'affaires de 6,277 milliards d'euros en 2012 et selon les chiffres déclarés, sauf indication contraire, par chaque enseigne d'optique. Cette année, les leaders sont Optic 2000, qui détient 13% des parts de marché, suivi de Krys 11,1% et d'Alain Afflelou avec 9,4%. A noter que la part d'Optical Center progresse de plus d'un demi-point, que celle d'Atol est encore en hausse et que, par contre, celle des indépendants continue à reculer passant de 28,4% en 2011 à 27,3% en 2012. A l'inverse, la part des enseignes nationales représente désormais presque les trois quarts du CA (près de 73%) de notre secteur. Les cinq plus grands groupes (Krys Group, Alain Afflelou, GrandVision France, Optic 2000 et les Opticiens Mutualistes) cumulent d'ailleurs à eux seuls 59,2% du CA. Enfin, en termes de CA TTC par magasin, il faut souligner que seules les succursales et les franchises affichent des résultats en hausse.

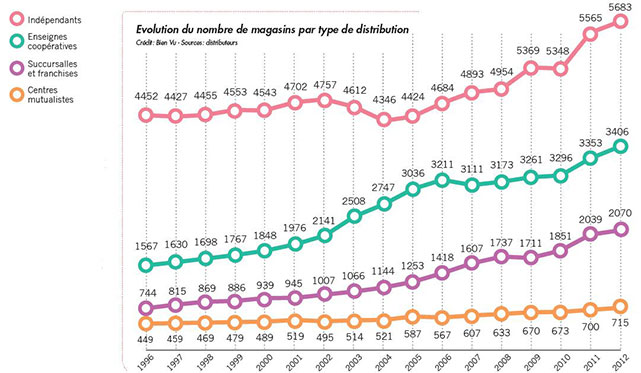

Le nombre de magasins continue d'augmenter en 2012, quel que soit le type de distribution, même si cette progression est plus lente que l'année dernière. Chez les indépendants, la hausse du nombre de magasins est moitié moins haute en 2012 (118) qu'en 2011 (217). Chez les succursales et franchise, le phénomène est encore plus marqué : l'augmentation passe de 10.1% à 1.5% sur la même période. En revanche, la progression du nombre de magasins des enseignes coopératives est restée sensiblement la même en 2012 (53) qu'en 2011 (57).

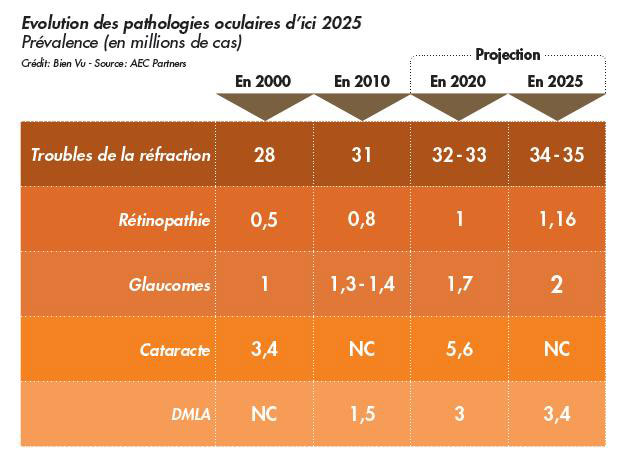

L'évolution du métier d'opticien d'ici à 2025

L'avenir de notre profession à long terme sera médicalisé. Vieillissement de la population oblige, les prescriptions liées à des pathologies de la vue iront crescendo. Selon le Snof, les consultations réfractives ne devraient pas représenter plus de 10% de l'activité en 2025.

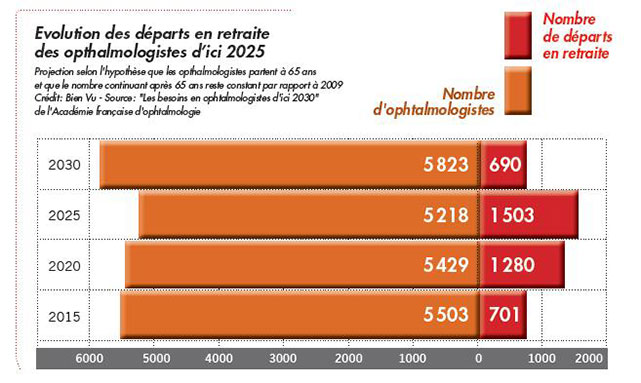

Or, d'ici 15 ans, 3 714 ophtalmologistes seront partis à la retraite. La France en compte aujourd'hui, selon la Drees, 5849, dont 783 seulement ont moins de 40 ans. Dès les cinq prochaines années, la Bourgogne et la Franche-Comté pourraient voir leurs effectifs fondre de 20%. Un syndrome qui n'est pas typiquement Français mais qui interroge.

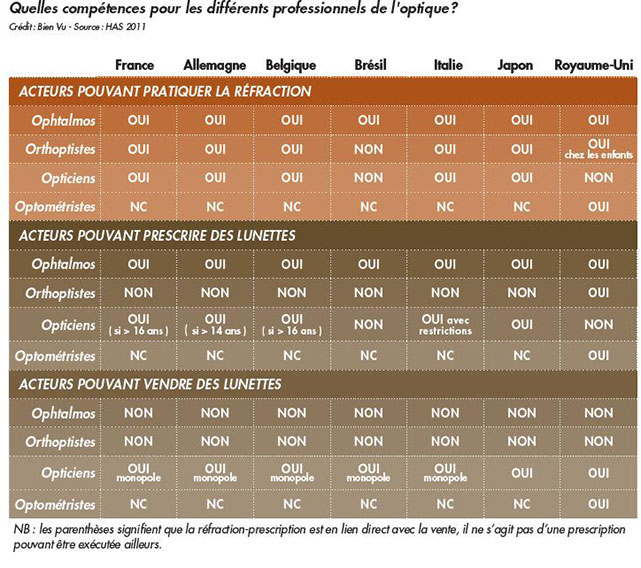

Les opticiens doivent-ils prendre le relais ? Depuis 2007, vous pouvez déjà pratiquer le renouvellement de verres correcteurs. D'autres délégations pourraient suivre. Mais il faut tenir compte des inquiétudes que ces changements provoquent chez les porteurs : selon un sondage Snof-Ifop (2013) 70% d'entre eux seraient encore hostiles à la rédaction d'ordonnances en magasin.

Actualité des réseaux Ocam

Les Organismes Complémentaires d'Assurance Maladie (Ocam) étendent leur influence : c'est le constat de l'année 2012. 19% des porteurs font entièrement confiance à leur Ocam et à choisir un professionnel agréé par leur complémentaire. 36% sont prêts à se rendre chez des professionnels agréés pour comparer.

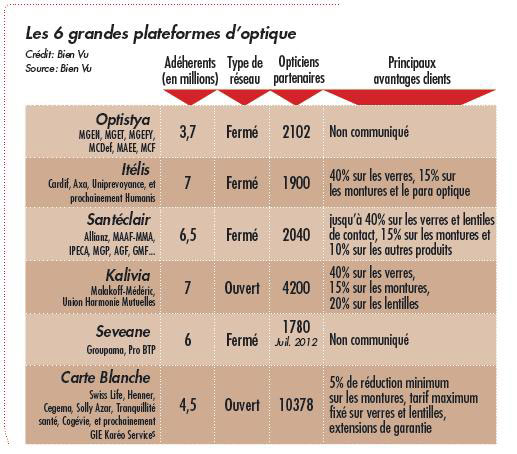

Conséquence, fin 2012, les plateformes d'optique étendent leur réseau : Optistya a atteint les 2 100 magasins partenaires et Kalivia a doublé son parc, passant de 2 350 à 4 200 magasins. La première plateforme d'optique demeure le réseau ouvert Carte Blanche, qui a un partenariat avec 90% des magasins, mais ses offres promotionnelles sont moindres que celles de ses concurrentes.

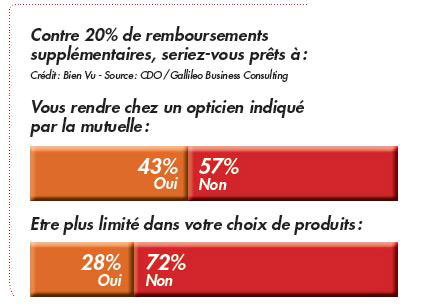

L'atout principal des Ocam auprès des porteurs reste les réductions du coût des équipements qu'il permet, de l'ordre de 30% en moyenne. Mais les avantages des Ocam ne se limitent plus seulement au prix. Garantie qualité, catalogue de produits plus étendu, services clients, les Ocam s'efforcent d'ajouter la qualité au prix réduit. Une nécessité, étant donné qu'une majoration des remboursements ne suffit pas à faire accepter des limitations dans les choix de produits.

Autre nuance au tableau, 39% des clients connaissant l'existence de réseau Ocam continuent de commander leurs lunettes ailleurs, et 45% sont hostiles à l'idée que leur complémentaire santé les dirige vers des magasins de leur propre réseau.

Remboursement supplémentaire ou pas, les porteurs veulent le choix. Une nette majorité rejette l'idée de privilégier un opticien recommandé par sa mutuelle. Et le refus de se voir limité dans son choix de produits est largement dominant.

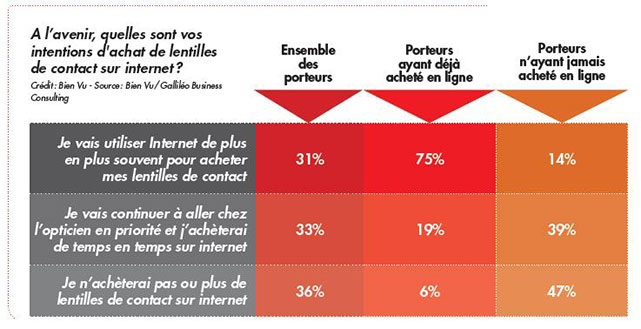

Internet et le marché de l'optique

Selon l'étude réalisée en juillet 2012 par Galliléo Business Consulting, l'achat d'optique en ligne continue de fortement se différencier selon que les clients soient porteurs de lunettes ou de lentilles : à peine 2% des porteurs de lunettes ont déjà acheté ligne, contre plus de 27% des porteurs de lentilles. La différence s'explique par le fait que l'équipement (montures + verres) nécessite plus d'essayages, de réglages et d'ajustages que celui en lentilles. Une démarche de service difficile à effectuer sur Internet.

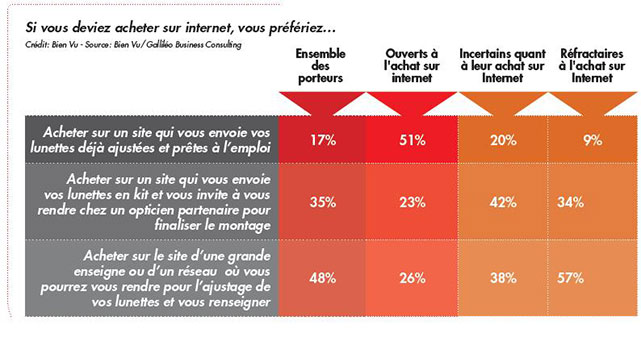

Ces difficultés pourraient trouver une solution de compromis : Easy-verres.com et Evioo.com ont, par exemple, mis en place un système de type « drive-to-store », associant offres en ligne et réseau de magasins partenaires.

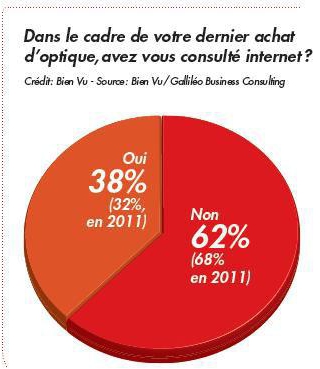

Enfin, les opticiens traditionnels se doivent désormais d'utiliser Internet pour améliorer leur visibilité et les informations qu'ils rendent disponibles. 38% des porteurs ont consulté le web avant leur dernier achat optique, dont 58% des 20-29 ans.

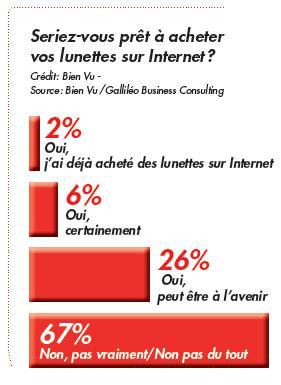

L'achat de lunettes sur Internet n'inspire pas confiance aux porteurs. Les deux tiers d'entre eux n'envisagent pas de le faire. Parmi les 32% d'incertains, 62% seraient intéressés par l'achat en ligne si la différence de prix était vraiment avantageuse et si l'ajustage en magasin demeurait possible.

Les prises de mesures à distance ne semblent pas devoir remplacer celles effectuées en magasin. A peine 11% des porteurs les estiment fiables.

A contrario, la vente de lentilles sur Internet semble fonctionner. Toutefois, si 96% des acheteurs ont été convaincus d'avoir payé un prix moindre que chez un opticien, nombre d'entre eux ont été confrontés à des désagréments. 25% ont eu une mauvaise adaptation, 25,9% ont connu des problèmes de livraisons et presque 27% ont reçu des lentilles qui ne correspondaient pas au produit demandé. De quoi valoriser votre savoir-faire auprès des 69% de porteurs qui privilégient le magasin au web.

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)