Marché de l'optique 2016

Ces données sont extraites du hors-série Bien Vu « Les chiffres du marché 2017 ». Pour le commander, cliquer ici.

Sommaire :

Opticiens, le pari gagnant de la diversification !

Chiffre d'affaires et nombre de points de vente

Contactologie : un marché à multiplier par 4 !

L’activité en magasin se consolide

Le chômage recule dans les métiers de l’optique

L’e-optique à l’heure du phygital

Les Ocam parient sur les services pour se différencier

Le marché des aides auditives sous la menace des restructurations

Opticiens, le pari gagnant de la diversification !

Avec une croissance de 0,5 % en 2016 et une année 2017 dont la tendance est déjà à la baisse, le marché de l'optique français est à l'unisson de ses voisins européens, qui connaissent tous un net ralentissement. Un phénomène qui devrait se poursuivre selon le cabinet Xerfi, qui situe la croissance annuelle du marché à 1 % jusqu'en 2020. La baisse des prix et les effets de la mise en œuvre des contrats responsables devraient aussi contribuer à limiter la dynamique de reprise.

Face à cette situation, des opticiens ont commencé à réagir. Et mettent en place des stratégies centrées sur la diversification des offres et la multiplication des services associés. Objectifs : ouvrir le champ de l'activité en magasin et multiplier les leviers de croissance. Sans pour autant délaisser le segment prix, puisque le phénomène de croissance des enseigne low cost se poursuit.

Les leviers ne manquent pas pour élargir son activité. Au sein du point de vente tout d'abord, avec le développement des activités basse vision et contactologie, cette dernière restant un segment sous-exploité. Selon le baromètre Bien Vu – Gallileo Business Consulting, la contactologie pourrait être multipliée par 3,8, puisque seulement 8,6 % des porteurs de lunettes de vue en sont équipés, alors que 24,5% se disent intéressés. L'audiologie représente également un segment porteur avec une croissance attendue d'aides auditives de 7 % d'ici 2020.

L'avenir du point de vente passera également par les services associés. Qu'il s'agisse de nouveaux canaux de proximité (optique à domicile, optique en pharmacie…) ou de canaux digitaux. Ainsi, 88% des porteurs déclarent être ouverts à des offres « drive-to-store ».

L'émergence de nouvelles technologies (réalité augmentée, imprimantes 3D…), devrait continuer de transformer le point de vente en lieu d'expérience d'achat. Acheter ses lunettes pourra s'enrichir d'autres expériences et de la découverte de produits différents.

Un enjeu essentiel alors que d'autres acteurs du marché renforcent leurs services. A commencer par les Ocam, qui mettent en avant la prévention santé et commencent à développer des offres de coaching santé et des applis digitales. Les sites d'e-opticiens proposent également plus de conseils et d'accompagnement via des showrooms.

Autant de perspectives qui se conjugueront à l'accroissement des besoins visuels de la population. Et qui feront plus que jamais de l'opticien un innovateur !

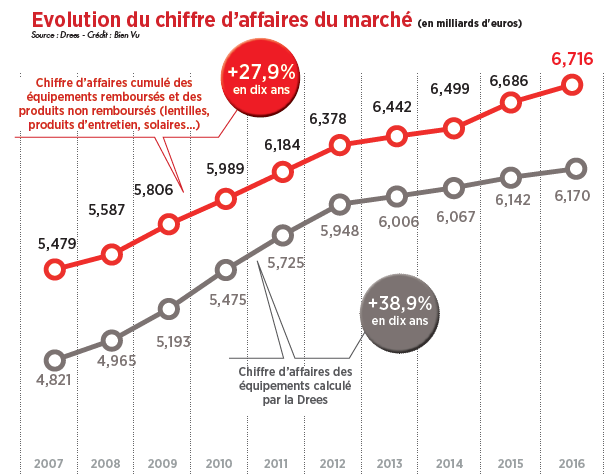

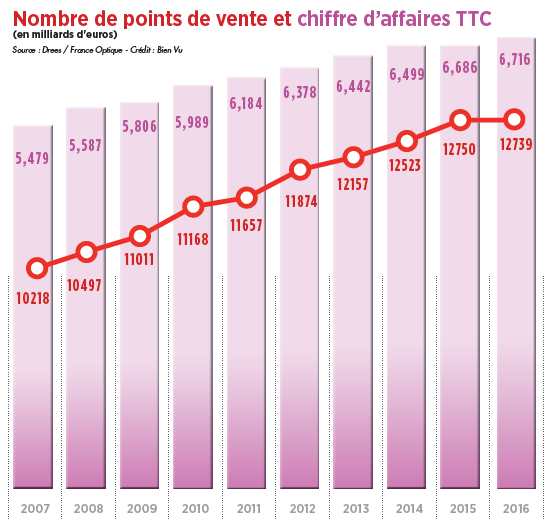

Chiffre d'affaires et nombre de points de vente

Après une année 2015 marquée par une croissance de 3%, le marché est resté stable en 2016. Les 12 739 points de vente en France comptabilisent un chiffre d’affaires de 6,716 milliards d’euros. Pour la première fois en l’espace de 10 ans, le parc des magasins connaît une baisse infinitésimale (-0,1%).

Evolution du chiffre d'affaires du marché

Commentaire graphique : La courbe grise donne l’évolution du chiffre d’affaires des équipements présentés au remboursement, calculé par la Drees*. Ces ventes représentent environ 90% de l’activité d’un magasin d’optique. La courbe rouge complète ces données avec celles des produits non remboursés tels que les solaires, les solutions d'entretien et les accessoires. On remarque que, depuis 2006, le marché de l’optique a augmenté de près de 28%.

*Données issues des Comptes nationaux de la Santé. Ils constituent l’un des satellites des comptes nationaux de l’INSEE, dont ils adoptent la méthodologie.

Nombre de points de vente et chiffre d'affaires TTC

Commentaire graphique : Avec 12 739 points de vente en France métropolitaine + DROM, le parc de magasins connaît une variation de -0,1% en 2016 (12 750 magasins en 2015). Aujourd’hui, avec 44 millions de Français porteurs de lunettes, il y a environ 29 magasins pour 100 000 porteurs.

Evolution du chiffre d'affaires moyen par magasin

Commentaire graphique : Alors qu’en 2014, le chiffre d’affaires moyen par magasin atteignait son niveau le plus bas depuis 2000, en 2016 celui-ci se stabilise à 521 201 euros (soit +0,5%).

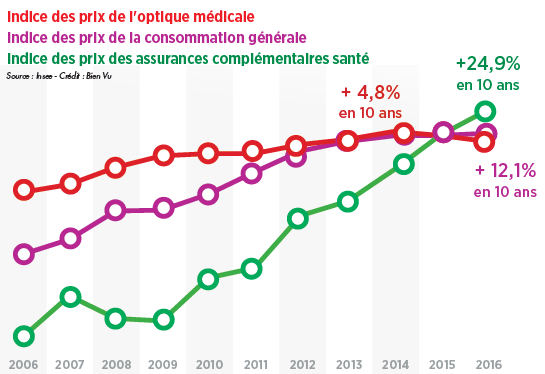

Les prix de l'optique en baisse

Commentaire graphique : La baisse des prix de l’optique amorcée en 2015 continue cette année. L’indice base 100 est de 99,43 cette année contre 100 en 2015, soit une baisse de 0,5%. Alors que dans le même temps, 2 autres indices, indice des prix à la consommation et indice des prix des complémentaires santé, poursuivent leur hausse. En 10 ans, les prix de l’optique médicale ont crû de seulement 4,8% alors que comparativement, les prix de la consommation mais surtout des complémentaires santé se sont envolés (respectivement +12,1% et +24,9%). En ce qui concerne les complémentaires santé, cette hausse devrait d’ailleurs se poursuivre. Ainsi, l’IPAP (Indices des prix des assurances des particuliers), publié chaque année par Assurland, prévoit pour 2018 une augmentation de 2,5% des assurances complémentaires santé. A noter que cette année, nous publions les indices de prix sur une nouvelle base. Auparavant la base 100 était 1998, c’est désormais l’année 2015.

Evolution de la distribution

Malgré la faible croissance du marché, les franchisés tirent leur épingle du jeu et s’affirment avec une progression de 6% en 2016. Pour la première fois, leur part de marché dépasse les 30%, ce qui s’explique par le repositionnement des enseignes avec des offres plus marquées comme l’ont fait Alain Afflelou et Optical Discount. Les enseignes du segment low-cost, comme Optical Center et Générale d’Optique, affichent, elles aussi, de belles performances et participent à l’essor des franchises. En l’espace de 10 ans, leur chiffre d’affaires a augmenté de près de 60%. Les coopératives, quant à elle, voient leur part de marché passer de 32,7% en 2015 à 33,8% en 2016. Des résultats notamment portés par Optic 2000, qui mise sur les innovations produits et les services différenciants avec une stratégie dont l'objectif est de sortir du magasin. De son côté, Krys Group a investi fortement dans son outil de production et parie également sur l'innovation et la fidélisation de sa clientèle via un système d'abonnement lancé en 2016. Tout en resserrant leur parc de magasins depuis 2015, les coopératives ont réussi, en près de 10 ans, à augmenter leur chiffre d’affaires de 20%.

Parts du nombre de magasins par circuit de distribution / Répartition des parts de marché par circuit de distribution

Commentaire graphique : Seul modèle à souffrir, les indépendants, dont le chiffre d’affaires global recule de près de 9% par rapport à 2015 et dont la part de marché descend à 26,3% contre 29% l’an dernier et 30% il y a 10 ans. Pourtant, les microchaînes affichent de belles performances, principalement Acuitis, Optique Lafayette et Hans Anders. A noter, les mutualistes maintiennent depuis 2006 leur part de marché qui se situe autour de 9%.

Contactologie : un marché à multiplier par 4 !

Après avoir souffert d’une baisse de marché de 3,2% en 2015, le marché des lentilles de contact enregistre une nouvelle baisse de 1,3%. Malgré ces chiffres, le potentiel pourrait être multiplié par 3,8% selon le Baromètre Bien Vu – Gallileo Business Consulting. La solution est simple : équiper les porteurs de lunettes. Aujourd’hui, 24,4% seraient intéressés par les lentilles de contact. Cependant, seul 1 porteur sur 10 se voit proposer un port de lentilles complémentaire selon l’étude d’Arcane Research. Le gain sur le chiffre d’affaires de l’opticien pourrait être conséquent, puisque les dépenses annuelles d'un porteur de lentilles s’élèvent à 169,9 euros (lentilles + produits d'entretien).

L’opticien peine encore à trouver sa place dans le marché des lentilles entre l'ophtalmologiste prescripteur et les sites en ligne qui captent une partie des ventes. Pourtant, elle est reconnue et renforcée par le décret d'octobre 2016* qui élargit les conditions de renouvellement en magasin. Et 96% des porteurs affirment avoir confiance en leur opticien pour l’adaptation des lentilles, selon Gallileo Business Consulting. 34% d’entre eux souhaitent également profiter de formules d’abonnement pour profiter de meilleurs prix.

*Le décret habilite les opticiens à modifier la correction d'une prescription de lentilles dans le cadre d'un renouvellement et sur présentation d'une ordonnance de moins de 3 ans (1 an pour les moins de 16 ans)

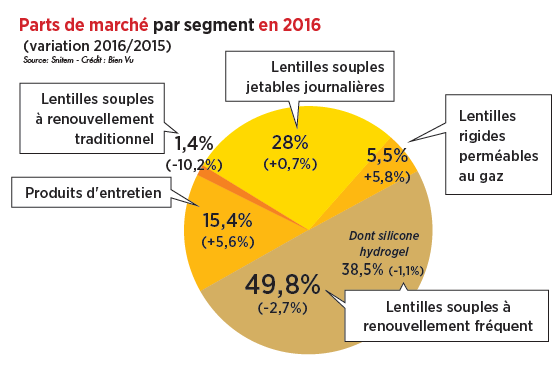

Parts de marché par segment en 2016

Commentaire graphique : Les lentilles journalières gardent une part de marché stable, contrairement aux modèles à renouvellement fréquent ou traditionnel. Les silicone hydrogel continuent de reculer, avec une baisse de 2,4% en 2015. L’étude internationale Contact Lenses Spectrum conduite par 33 pays (sur 22 000 ordonnances) confirme cette baisse pour 2016.

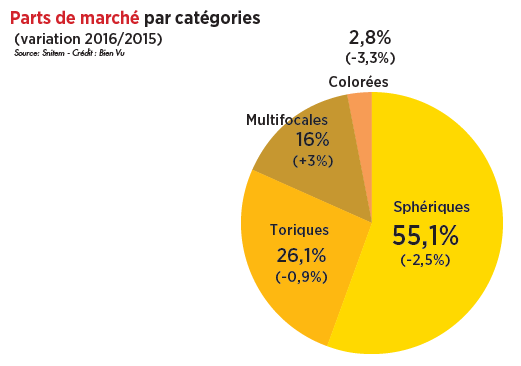

Parts de marché par catégories

Commentaire graphique : Les multifocales continuent de gagner des parts de marché (après une hausse de 2,4% en 2015). Une croissance portée par l’essor des lentilles souples jetables journalières. Très en vogue il y a encore 3 ans, les lentilles colorées confirment leur perte d’attractivité.

L’activité en magasin se consolide

L’activité en magasin ne faiblit pas comme le démontre l’étude à la loupe de l’exercice comptable des points de vente conduite par le cabinet KMPG*. Cela se confirme avec une hausse de la marge annuelle (soit le chiffre d’affaires déduit des achats de marchandises et variations de stocks). En moyenne, elle se situe à un montant de 434 050 euros, soit 63,9% du chiffre d’affaires en 2016, alors qu’en 2015 elle ne représentait que 63,7% du CA.

Pour la deuxième année consécutive, le poids des charges externes (charges et dépenses engagées par l’entreprise autres que salaires, taxes et coûts de vente) a légèrement baissé. Cela confirme l’optimisation des coûts en magasin. Les charges de personnel, quant à elles, restent stables contrairement au taux de résultat. Alors qu’il était de 7,4% en 2015, il est désormais de 6,8%, soit un recul de 0,7%.

*7e édition des moyennes professionnelles métier de l’optique KPMG. Etude réalisée auprès d’une centaine d’entreprises issues de différents réseaux de distribution, avec un chiffre d’affaires moyen de 535 000 euros

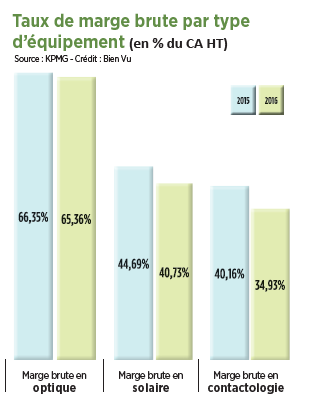

Taux de marge brute par type d'équipement

Commentaire graphique : La marge brute commerciale correspond au chiffre d’affaires HT diminué des achats de marchandises, variations de stock et ristournes commerciales. La marge brute en magasin reste largement concentrée sur l’optique médicale. La contactologie souffre de la concurrence des ventes en ligne qui dégrade sa marge et les solaires pâtissent des promotions multipliées sur les 2e paires gratuites.

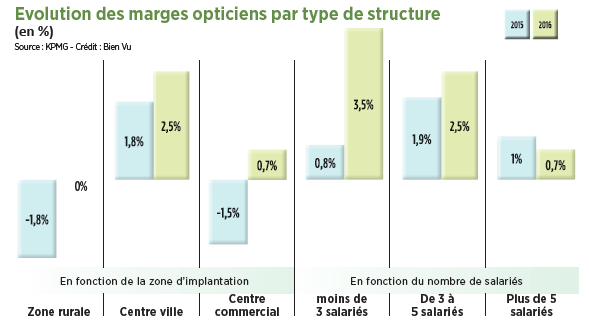

Evolution des marges opticiens par type de structure

Commentaire graphique : La marge opticien correspond à la marge brute sous déduction des frais de publicités, redevances de réseaux et cotisations d’enseigne. L’écart se creuse encore entre les marges en zone rurale et en centre-ville. La marge en centre commercial est affectée par le coût toujours élevé des loyers dans ces zones de fort trafic. Celle des établissements de plus de 3 salariés est réduite du fait des frais de publicité et d’actions commerciales que ces points de ventes importants investissent pour assurer un volume de ventes suffisant.

Santé financière des magasins

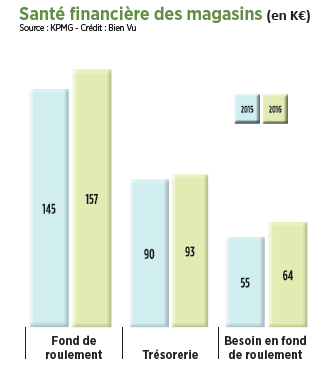

Commentaire graphique : La solidité financière des commerces d’optique se confirme avec une trésorerie qui n’est pas entamée et un besoin de fonds de roulement qui reste maîtrisé grâce à une bonne gestion de stocks (la rotation des stocks est passée de 122 jours en 2015 à 126 jours en 2016) et un délai de paiement des clients (le crédit client) qui s’est réduit – passant de 19,6 jours en 2015 à 18,7 jours en 2016.

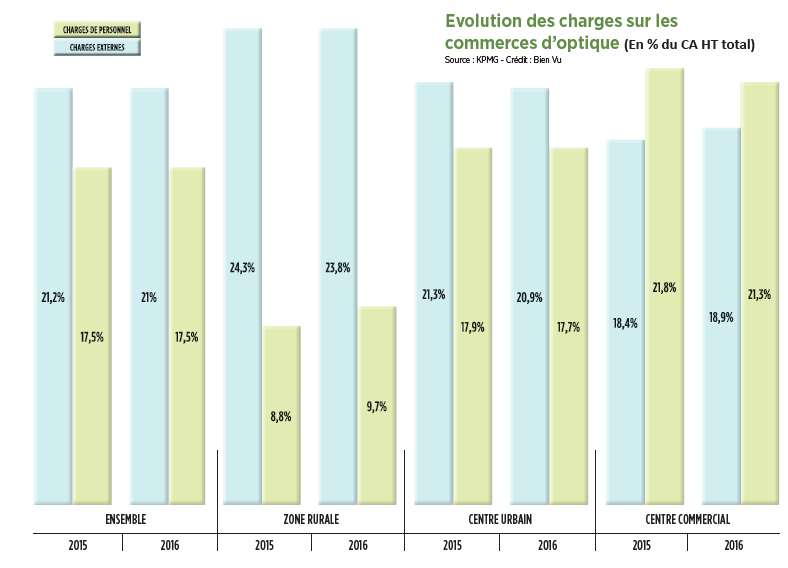

Evolution des charges sur les commerces d'optique

Commentaire graphique : Les frais de personnel (hors dirigeant) n’augmentent que dans les zones rurales (+0,9 point), où la difficulté de recrutement oblige à doper les salaires. Les charges externes progressent en centres commerciaux (+0,5 point), du fait des loyers importants, mais sont en partie compensées par une économie encore réalisée sur les frais de personnel (-0,4 point en un an).

Le chômage recule dans les métiers de l’optique

Après plusieurs années de hausse, le chômage est enfin en baisse en 2016 avec une décrue de -3%. Cette baisse se confirme également pour le premier semestre de 2017. Entre janvier et juin 2017, le chômage a chuté de 2,6% selon les données de Pôle Emploi. Autre fait notable, d'autres professions paramédicales, comme les pharmaciens ou les audioprothésistes ont quant à elles un taux de chômage qui continue de progresser.

Ces chiffres peuvent aussi s'expliquer par la baisse d'effectifs de nouveaux diplômés du BTS-OL. Ces derniers sont moins nombreux mais surtout moins pressés d'entrer sur le marché de l'emploi. La part limitée du nombre de chômeurs chez les moins de 26 ans (14, 7 %) le confirme.

Toutefois, la situation n’est pas optimale puisque le nombre de défaillances d’entreprises a connu une hausse de 16% dans le secteur en 2016, alors qu'il a baissé de 3,9 % sur l'ensemble des entreprises.

La baisse du chômage varie en fonction des régions. Alors que la Bretagne profite d’une décrue de -13,6%, les Pays de la Loire enregistre une hausse de +20%, la plus forte augmentation de France.

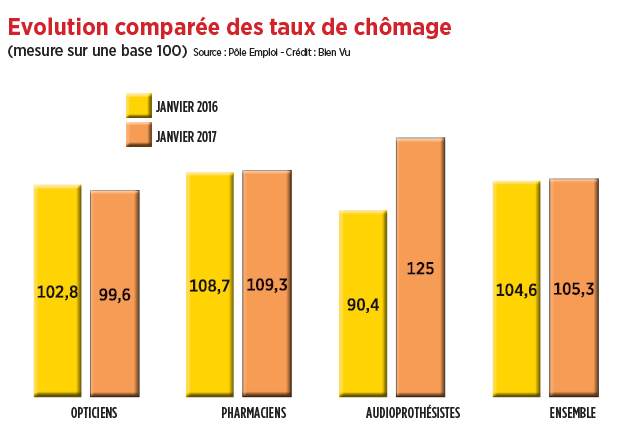

Evolution comparée des taux de chômage

Commentaire graphique : La baisse du chômage dans l’optique contraste avec d’autres paramédicaux comme les professionnels de la pharmacie et de l’audioprothèse, confrontés eux à une hausse continue des demandeurs d’emploi. La hausse est récente dans l’audiologie, alors qu’elle dure depuis des années déjà dans le domaine de la pharmacie d’officine, où le nombre des sans-emploi a crû de 60% entre 2009 et 2014 selon l’OMPL (Observatoire des métiers dans les professions libérales), avec de fortes différences en fonction des départements (de 8% à 18%).

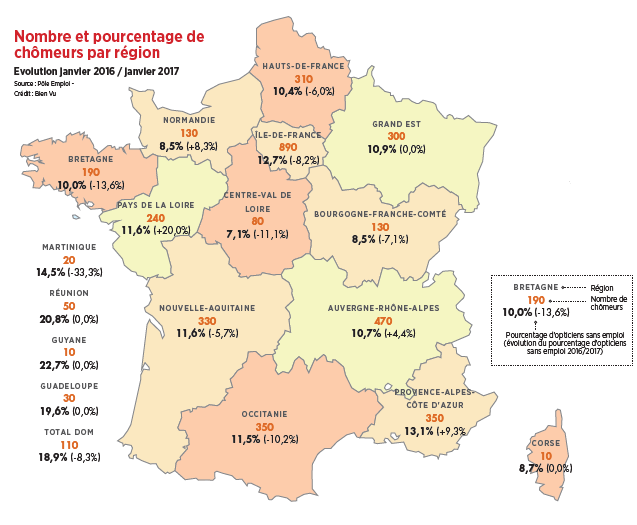

Nombre et pourcentage de chômeurs par région

Commentaire graphique : Les chiffres présentés correspondent à la catégorie optique de Pôle Emploi englobant monteurs-lunetiers et opticiens, opticiens, opticiens-lunetiers et opticiens-optométristes (J1405). Plusieurs importants bassins d’emploi, où les hausses des chômeurs étaient importantes ces dernières années, retrouvent une attractivité significative : l’Île-de-France, et la Nouvelle-Aquitaine.

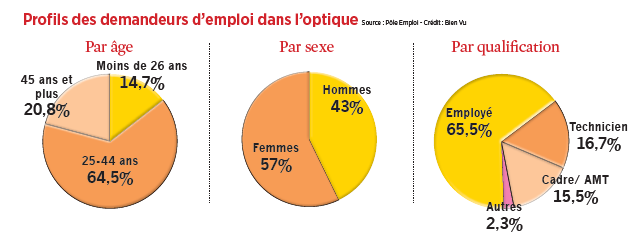

Profils des demandeurs d'emploi dans l'optique

Commentaire graphique : Les régions où le chômage touche le plus les hommes sont la Bourgogne-Franche-Comté (46,1%) et les Hauts-de-France (45,1%). En revanche, c’est dans les Pays de la Loire (66,7%) et en Provence-Alpes-Côte d’Azur (62,9%) que les femmes sont les plus concernées. La catégorie « employés » représente, sans surprise, la majorité des demandeurs d’emploi – soit 65,5% du total. L’année dernière, ils étaient la cible de 55% des offres déposées à Pôle Emploi.

L’e-optique à l’heure du digital

Les ventes en ligne s’essoufflent et ont de plus en plus de mal à convaincre les porteurs qui sont près de 66% à estimer que ce type de vente n’est pas fiable. Pourtant, la concurrence est encore très forte dans le domaine de la contactologie et du solaire. Désormais, l’heure est à l’hybridation. Les sites internet multiplient les showrooms et les points de vente tandis que les chaînes d’optique développent leur présence en ligne. C’est notamment le cas d’Alain Afflelou qui a récemment racheté Happyview.fr et Malentille.com.

Aujourd’hui, le « drive-to-store » est devenu un passage obligé. De plus en plus d’enseignes développent des outils digitaux dans leurs magasins ainsi que des fonctionnalités en ligne. 89% des consommateurs seraient d’ailleurs intéressés par une offre hybride. La récente campagne d’Atol confirme la réactivité des porteurs : l’enseigne a envoyé près de 3 millions de SMS, avec un taux de réactivité revendiqué de 82 %.

Le basculement vers un modèle « phygital » comporte certains freins. Premier d'entre eux : la vitesse de trasnformation des supports technologiques. Alors que la mutation des sites internet ait déjà commencée, de nouveaux médias commencent à prendre le relais de la relation client. C'est le cas du smartphone selon le baromètre Mappy : 3 détenteurs sur 5 souhaiteraient recevoir plus d'offres promotionnelles par son biais et 13 % ont déjà commandé en ligne un produit manquant en rayon. C'est aussi le cas des réseaux sociaux : selon le même baromètre, ils sont consultés dans 44 % des cas pour en savoir plus sur la technicité d'un produit et dans 19 % des cas pour évaluer un prix jugé trop élevé. Deuxième frein : la vitesse de transformation des comportements. Cependant, la génération « millenials », qui est aujourd’hui la plus consommatrice de ces nouveaux supports, est encore très peu présente en optique.

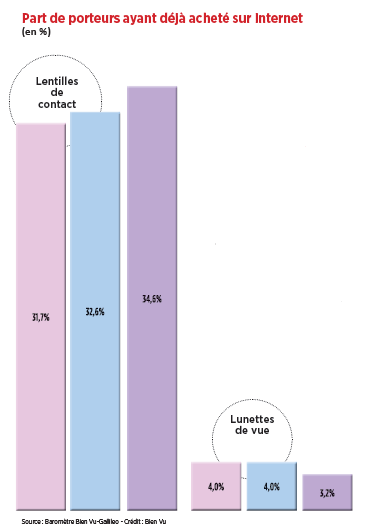

Part de porteurs ayant déjà acheté sur Internet

Commentaire graphique : La tendance est désormais confirmée : les ventes en ligne se recentrent sur les lentilles de contact. La part des acheteurs réguliers ne cesse d’y progresser – attirés par des systèmes d’abonnements alléchants et une qualité de service optimisée : 60% des internautes trouvent les lentilles moins chères en ligne et 90% se déclarent satisfaits de leur expérience d’achat sur site web (contre 77% chez l’opticien !), selon Gallileo Business Consulting. A l’inverse, les ventes de lunettes de vue sur le net baissent pour la première fois en 2017.

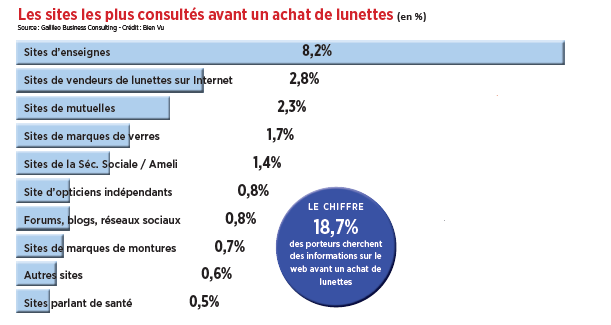

Les sites les plus consultés avant un achat de lunettes

Commentaire graphique : Les sites des enseignes confortent leur position de leader des sites où les internautes cherchent des informations avant achat, (8,2% s’y rendent contre 7,5% l’année dernière). Le prix est la principale motivation de consultation. (74% l’avancent contre 61% l’année dernière). Mais les internautes vont également de plus en plus faire des essais virtuels d’équipements (43% l’évoquent contre 29% l’an passé) et s’informent sur la prise en charge (4e motif de consultation en 2017, 6e en 2016). A noter que les sites de mutuelles et de la Sécu attirent près de 4% des porteurs parmi les 18,7% qui s’informent en ligne.

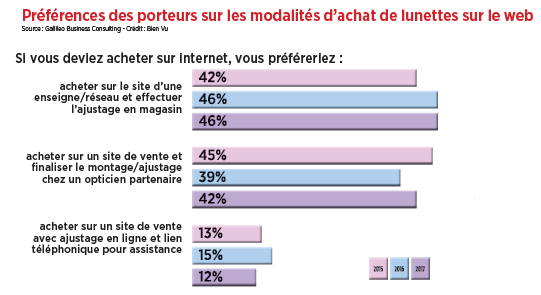

Préférences des porteurs sur les modalités d'achat de lunettes sur le web

Commentaire graphique : Le modèle drive-to-store, permettant un retrait et ajustage en magasin après achat en ligne, voit le nombre de ses adeptes progresser de 2 points en un an (42% favorables à un ajustage chez un opticien partenaire contre 39% en 2016). Mais l’évolution sur 2 ans confirme surtout la consolidation d’un public désormais familiarisé à ce modèle de distribution hybride. 88% s’y disent favorables, via site d’enseigne (ajustage) ou opticien partenaire (montage et ajustage) contre 87% en 2015.

Les Ocam parient sur les services pour se différencier

Le paysage des mutuelles est en pleine mutation. Le rapprochement entre la MGEN et Harmonie Mutuelle souligne l'accélération des concentrations entre acteurs paritaires. En France, 450 mutuelles ont été recensées en 2016 et les 20 plus importantes représentent à elles seules 50% du marché. De plus, seules 300 mutuelles peuvent profiter d’une indépendance financière. En amont, elles affrontent également un nouveau type de concurrence, celle d'acteurs désireux de casser les codes. A l'image d'Alan, une start-up lancée par CNP Assurances qui repose uniquement sur une distribution digitale et propose une complémentaire low-cost.

Cette concurrence entre les mutuelles accentue les inégalités tarifaires entre les profils de bénéficiaires. La mise en place de l’ANI (Accord national interprofessionnel) le 1er janvier 2016, qui généralise la couverture collective à l’ensemble des salariés semble avoir peu amélioré les niveaux de couvertures existants. En 2016, le coût d’une complémentaire s’élève en moyenne à 41 euros alors qu’elle ne coûtait que 22 euros en 2015 (source : Baromètre 2017 du cabinet Deloitte). Cela témoigne du développement croissant des sur-complémentaires. Le cabinet Mercer a d'ailleurs indiqué que 60 % de ses adhérents en avait déjà souscrit une en 2016, pour un coût moyen de 20 €.

Désormais, les bénéficiaires souhaitent une offre de services plus étendue qui facilite leur parcours de soins, notamment en optique. Selon le baromètre Deloitte 2017, 43% des personnes interrogées ont souscrit à une sur-complémentaire afin de bénéficier des services proposés (comme le coaching ou la prévention) contre 39 % l'année précédente. D’ailleurs, 61% d’entre elles aimeraient que les services de e-santé soit, eux aussi, pris en charge par les Ocam.

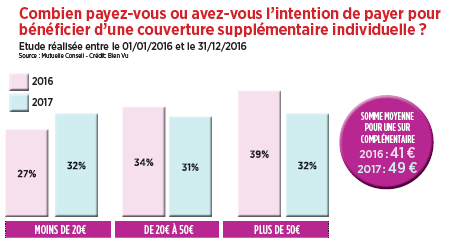

Combien payez-vous ou avez-vous l'intention de payer pour bénéficier d'une couverture supplémentaire individuelle ?

Commentaire graphique : Signe que les bénéficiaires s’adaptent aux évolutions de modes de couvertures, ils seraient prêts à payer près de 20% de plus qu’en 2016 pour une sur-complémentaire. En 2015, ils ne pensaient d’ailleurs y consacrer que 22 euros en moyenne. En 2016, ce montant s’élève à 49 euros. A noter que 15% des personnes interrogées se disent prêtes à y investir 100 euros ou plus par mois.

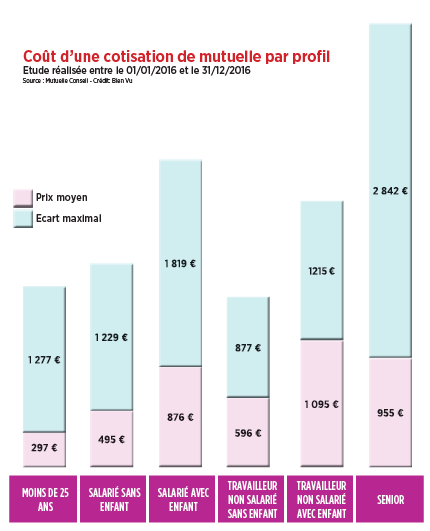

Coût d'une cotisation de mutuelle par profil

Commentaire graphique : Réalisée à partir de l’analyse de 500 000 souscriptions conclues sur son site, l’étude du comparateur Mutuel-Conseil éclaire sur les écarts de tarifs en termes de cotisations de complémentaires santé. Sans surprise, ce sont les séniors qui supportent les prix moyens et les écarts les plus importants. A noter que les écarts pour les salariés avec enfant, pourtant couverts par des contrats collectifs, sont parmi les plus importants. Signe du poids grandissant des options souscrites qui surenchérissent le coût des contrats de base.

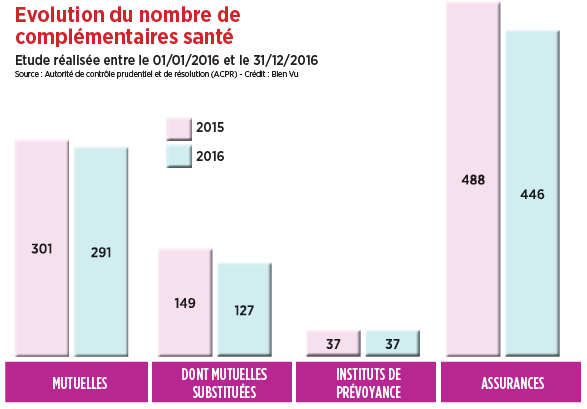

Evolution du nombre de complémentaires santé

Commentaire graphique : Le paysage des complémentaires santé en 2016 confirme le mouvement de concentration engagé depuis des années déjà. La majeure partie de cette concentration a lieu dans le secteur mutualiste : de près de 500 en 2015, elles sont passées sous la barre de 450 en 2016. Les mutuelles substituées, qui représentent les mutuelles de petite taille, sont particulièrement exposées, se transformant souvent en succursales de plus gros ensembles mutualistes. 22 d’entre elles ont disparu en 2016, soit environ 15% de l’ensemble existant.

Le marché des aides auditives sous la menace de restructurations

Les ventes d’aides auditives sont toujours en pleine croissance avec un taux de +8,9% en 2016 selon le Snitem (Syndicat national de l’industrie des technologies médicales). Les premiers trimestres de 2017 confirment cette tendance puisque les ventes ont augmenté de 13% au premier trimestre et de 5,2% au second. Les écouteurs déportés sont à la tête des ventes et représentent près de 59% des parts de marché. En revanche, les contours d’oreilles sont en déclin avec seulement 36% des ventes.

Toutefois, plusieurs paramètres pèsent sur le marché des aides auditives. Tout d’abord, les tarifs sont toujours élevés, malgré une baisse des prix depuis 3 ans. La population de malentendants est également sous-équipée. Un tiers ne dispose pas d’un équipement, soit un million de personnes, et 48% de celles qui en possèdent un se plaignent de sa qualité. L’Autorité de la concurrence recommande donc le découplage partiel des tarifs de vente d’appareillages et des prestations d’adaptation et de suivi. Pour l’instant, tous les frais sont compris dans une enveloppe forfaitaire. Grâce à un devis qui devrait être normalisé en 2018, les coûts de vente de l’appareillage et la prestation de suivi pour les années suivantes pourraient être dissociées.

Bien que dans le secteur de l’optique, ce découplage soit très critiqué, il pourrait être profitable aux opticiens dans l’audiologie. Souvent plus compétitifs sur le coût des équipements que sur celui des prestations d'accompagnement, ils pourraient accroître la compétitivité de leurs offres tout en favorisant un renouvellement plus fréquemment les appareillages.

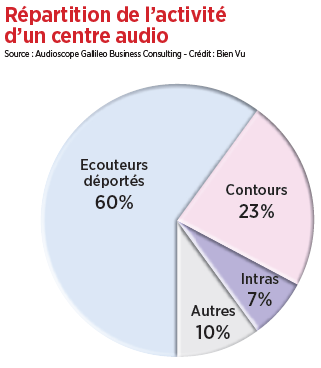

Répartition de l'activité d'un centre audio

Commentaire graphique : Conduite auprès de 300 audioprothésistes indépendants ou mutualistes (entre septembre et décembre 2016), l’Audioscope de Galilleo Business Consulting révèle une stabilité du chiffre d’affaires moyen (+0 ,2%) – malgré une diminution du prix de vente de 9 euros. Cette baisse est compensée par une hausse légère des volumes vendus et des prestations de suivi fournies. A noter que si 21% des audioprothésistes interrogés réalisent un chiffre d’affaires supérieur à 400 000 euros, 36% en annoncent un inférieur à 200 000 euros. Signe d’un marché de plus en plus tendu par un parc de points de vente grandissant.

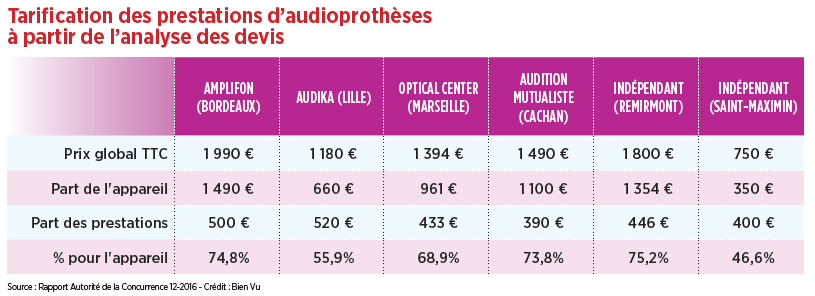

Tarification des prestations d'audioprothèses à partir de l'analyse des devis

Commentaire graphique : Réalisée à partir de l’analyse des devis sur plusieurs points de vente, l’étude de l’Autorité de la concurrence révèle la part très variable du coût de l’appareillage dans le forfait global payé par le porteur. A noter que si ce coût reste élevé pour les modèles pris en compte dans l’étude, il est dans l’ensemble jugé moindre chez les opticiens vendant des systèmes auditifs. Les appareils, selon l’Autorité de la concurrence, y seraient facturés 15% à 20% moins chers que dans les autres centres.

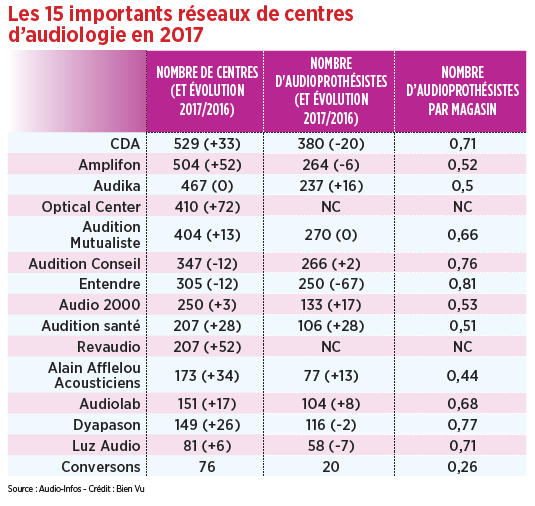

Les 15 importants réseaux de centres d'audiologie en 2017

Commentaire graphique : Avec près de 1 500 centres sur 4 675, les opticiens représentent 30,8% du parc des points de vente d’audioprothèses. C’est une hausse de plus de 16% par rapport à 2016 du nombre de magasins d’audiologie ou corners détenus par des chaînes d’optique. Ces données issues du hors-séries « Les réseaux et des hommes » d’Audio-infos*, intègrent les statistiques de 25 chaînes d’audiologie – mais ne prennent pas en compte les indépendants, qui représentent environ 30% du parc. La part totale des opticiens est donc moindre mais reste significative avec Optical Center qui compte 72 nouveaux centres et confirme son ancrage fort dans le secteur où Alain Afflelou (34 centres de plus) qui s’approche de l’objectif de 200 centres fixé pour la fin 2017. Selon une enquête des Echos Etudes en 2017, la présence d’espaces audio ne représente encore néanmoins que 5% des surfaces de magasins Krys et 20% chez les franchisés Alain Afflelou.

La part d’audioprothésistes par centre reste limitée, du fait des difficultés de recrutement, mais elle est déterminante. Le réseau coopératif Entendre, qui affiche encore le plus important nombre de professionnels par magasin, est, aussi, selon la même enquête des Echos Etudes, l’une des enseignes qui affiche l’un des meilleurs chiffres d’affaires par centre.

*edp-audio

![[Vidéo] Les 3 nouvelles innovations R&D d'EssilorLuxottica pour ses lunettes connectées](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/nouvelles_innovations_essilorluxottica_lunettes_connectees_smart_eyewear_lab_diagnostic_oeil_medical.png?itok=y9j7rmPV)