Marché de l'optique 2019

Ces données sont extraites du hors-série Bien Vu « Les chiffres du marché 2020 ». Pour le commander, cliquez-ici.

Sommaire :

En 2019, le secteur optique dépasse les 7 milliards €

La croissance en 2019 a profité à tous les magasins

2020 : le marché face à la crise sanitaire

2020 : impacts du Covid-19 sur le secteur

Les inégalités géographiques d'accès aux soins plaident pour une réorganisation de la filière

Plus de 5 600 postes à pourvoir dans le secteur

Défaillances : une année 2019 rassurante, mais...

L'europe stoppée net par le Covid-19

En 2019, le secteur optique dépasse les 7 milliards €

A l’aube d’une année 2020 inédite, le secteur affichait en 2019 une croissance de +5,6 %, estimée en juillet dernier* à +3,9 % (vs +3,3 % en 2018) pour un CA global de 7,14 milliards €. Compte tenu des résultats publiés en septembre 2020 par la Drees (Direction de la recherche, des études, de l'évaluation et des statistiques), le CA réajusté est désormais évalué à 7,295 milliards €. L’optique confirme ainsi son dynamisme qui résulte d’une augmentation continue depuis 2018 des volumes de vente (croissance des besoins) et d’une stabilité des prix (+0,4 % en 2019, selon la Drees). Une excellente nouvelle pour le secteur dont les fondamentaux solides garantissent sa résilience face au choc sans précédent du premier quadrimestre 2020 (-36 %) consécutif à la mise en place chaotique du 100 % Santé et à la crise du Covid-19.

Méthode de calcul

Notre calcul (France métropolitaine + DROM) se fonde sur le résultat publié par la Drees (Direction de la recherche, des études, de l’évaluation et des statistiques). À noter que les chiffres de la Drees sont construits sur des données statistiques et non comptables (compte tenu du faible poids des financeurs publics). Aux données des comptes de la santé, la Drees agrège par ailleurs les données Damir (base sur les dépenses d’assurance maladie interrégimes) et celles de GfK (pour les lentilles). Le résultat de la Drees recouvre le champ de l’optique médicale dans les comptes de la santé, c’est-à-dire les produits remboursables, verres et montures, et les lentilles correctrices. Ces ventes représentent environ 92,5 % de l’activité d’un opticien. Nous y ajoutons les solaires, les solutions d’entretien et les divers accessoires.

Le nombre de magasins reste stable

En 2019, le parc de magasins en France métropolitaine + Drom enregistre une très légère hausse de +0,7 % et un solde positif de 84 points de vente. Il totalise 12 849 magasins (soit toujours 19 points de vente pour 100 000 habitants). On comptabilise seulement 100 défaillances de commerces d’optique (liquidations et redressements judiciaires, lire page 26), en baisse de -22,4 %. Cette stabilité pourrait être cependant ébranlée à partir de la fin de 2020 et surtout en 2021 par 2 phénomènes : les évolutions intrinsèques au marché (impact du 100 % Santé sur des points de vente fragilisés, concentration du paysage de la distribution…) et les effets de la crise sanitaire et des “confinements” successifs. Selon les projections du cabinet Altares, ces derniers pourraient entraîner entre 130 et 170 défaillances de commerce d’optique dès début 2021.

+2,5% en 10 ans pour les prix optiques

Si les prix de l’optique médicale sont en hausse depuis 2018 - après une baisse en 2016 et 2017 -, leur augmentation sur 10 ans reste nettement inférieure à celle des prix des complémentaires santé et des prix à la consommation. Sur la période 2009 - 2019, cet écart se renforce même par rapport à la période 2008 – 2018 (25,4 points contre 22,5 points !) Et avec la montée en charge du dispositif 100% Santé, la tendance devrait encore se renforcer.

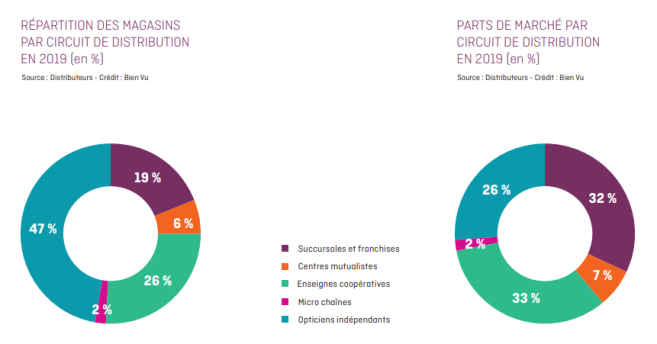

La croissance en 2019 a profité à tous les magasins

Signe de la vitalité d’un marché en hausse de +5,6 % en 2019, tous les types de distribution affichent une belle croissance. Avec un CA TTC total à +5,6 %, les enseignes franchisées et succursalistes poursuivent leur progression (+5,4 % en 2018). Elles ont également augmenté leur parc de 21 magasins. Compte tenu de leurs performances, leur CA TTC moyen par point de vente se rapproche du million € (933 387 €) en hausse de +4,8 %. Parmi les meilleures progressions en 2019, on observe la forte poussée d’Optical Center (+11,8 % et une croissance de 0,6 point en parts de marché). Même consolidation du CA TTC de leurs points de vente pour les enseignes coopératives, à un rythme moindre qu’en 2018, cependant. Avec une croissance globale de leur CA TTC (+5,1 %) et 37 magasins supplémentaires, elles affichent un CA TTC moyen par point de vente de 723 236 €, supérieur au CA TTC moyen du marché (567 750 €) et en augmentation de +3,9 % (contre +4,9 % en 2018).

C’est le groupe Krys qui enregistre les plus fortes hausses : +7 % pour Krys et +5,7 % pour Vision Plus. L’enseigne éponyme du groupe talonne désormais Optic 2000 en parts de marché (Krys, 12,08 %, Optic 2000, 12,23 %). A noter de bons résultats pour les micro-chaînes : Optic Duroc voit son CA TTC progresser de +8,6 % et Acuitis poursuit sa pénétration sur le marché tant en termes de chiffre d’affaires que d’ouvertures de magasins. Hausse de son CA TTC inférieure à celle du marché global pour Ecouter Voir (l’enseigne des opticiens mutualistes) avec +2 %. Toutefois, étant donné la fermeture de 8 centres en 2019, le CA TTC moyen par points de vente progresse de +3,1 %. Compte tenu de nos évaluations, les indépendants ont su tirer parti des très bons résultats de 2019. Leur CA TTC global fait un bond de +6,2 % et leur CA TTC moyen par magasin de +5,9 % (317 000 €). Ils arrivent ainsi à enrayer la lente érosion de leurs parts de marché avec 1,3 point de plus.

![[Vidéo] Les 3 nouvelles innovations R&D d'EssilorLuxottica pour ses lunettes connectées](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/nouvelles_innovations_essilorluxottica_lunettes_connectees_smart_eyewear_lab_diagnostic_oeil_medical.png?itok=y9j7rmPV)