Marché de l'optique 2017

Ces données sont extraites du hors-série Bien Vu « Les chiffres du marché 2018 ». Pour le commander, cliquez-ici.

Sommaire :

Les opticiens face à un nouvel exercice du métier

Chiffre d'affaires et nombre de points de vente

Evolution de la distribution

Un taux de chômage qui poursuit son recul

Les défaillances de magasin s’accentuent

Diversifier les modèles de rentabilité

Développer les services : le nouveau défi des Ocam

Le poids des opticiens dans l’audio continue de croître

Les opticiens face à un nouvel exercice du métier

Avec une baisse d’environ 1 % pour un chiffre d’affaires de 6,654 Mds € en 2017, le marché optique français accuse un recul pour la première fois depuis 15 ans. Les premiers résultats de 2018 laissent apparaître toutefois une légère reprise (+0,5 %) en dépit d’un début d’année en demi- teinte. Une bonne nouvelle qui ne devrait pourtant pas inverser la tendance. Et ce d’autant que s’ouvre pour le marché optique une période d’incertitude avec l’annonce de la mise en place au 1er janvier 2020 de la réforme du RAC 0. Il est en effet difficile d’anticiper ses effets dès le second semestre 2019 sur la consommation optique. Face à cette situation, les opticiens n’ont donc d’autres solutions que de développer des nouveaux leviers pour booster leur activité en magasin.

Si la pression sur les prix reste d’actualité, ils ont intérêt à se concentrer davantage sur la multiplication des services associés et la différenciation par l’offre. Une tendance que la réforme RAC 0 rend d’autant plus impérative puisqu’elle va remettre tous les opticiens sur un pied égalité en termes d’offres prix. Le contexte marché leur impose d’avoir la bonne approche pour se différencier. Et l’avenir du point de vente passe désormais par une adaptation plus fine à la zone de chalandise et une segmentation plus claire de l’offre pour pouvoir mieux répondre aux besoins des clients. Les opticiens ont également tout intérêt à développer la vente de produits à valeur ajoutée en montures comme en verres, en misant sur leur expertise en santé visuelle. D’autant que les consommateurs accordent leur confiance aux opticiens et attendent leurs conseils et leur savoir-faire d’expert de la vue. Selon le Baromètre Bien Vu-Gallileo Business Consulting 2018, pour 33 % des consommateurs, c’est la qualité du conseil de l’opticien qui les a convaincus au moment de l’achat des verres. Le prix n’intervient que dans 21 % des cas.

Pour les montures, 60 % des consommateurs souhaitent s’appuyer sur les conseils de l’opticien pour faire leur choix. Le dynamisme des magasins passe désormais par cette promotion de produits à valeur ajoutée, tangible pour le consommateur. Cela impose de recentrer le discours sur l’innovation et la technique. Et cela suppose également d’intégrer systématiquement au parcours client la recherche de ses besoins visuels pour promouvoir les équipements complémentaires de qualité (sport, travail sur écran, conduite de nuit, etc.).

La période est propice : les discussions sur la réforme du RAC 0 ont ouvert les pistes de réflexion sur la refonte de la filière, la montée en compétence des opticiens (passage de la formation en 3 ans) et le rôle qu’ils pourraient jouer à l’avenir. Les opticiens sont déjà reconnus par les consommateurs comme des acteurs indispensables et compétents. En outre les innovations technologiques (intelligence artificielle en particulier) pourraient à court terme changer la donne et transformer le magasin en lieu d’expérimentation, de conseil et d’innovation, mais aussi en lieu de premier recours des soins optiques et même de prévention et de pré-diagnostic.

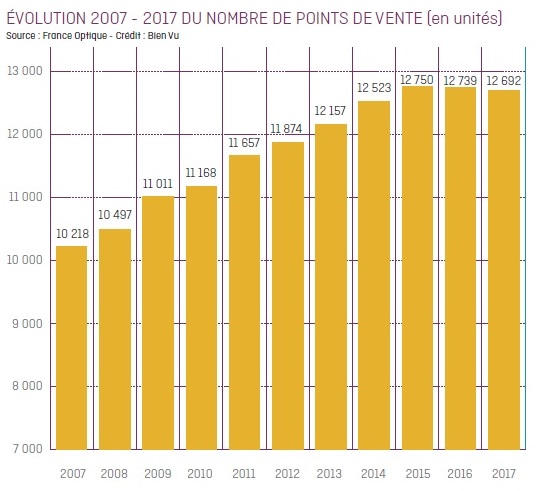

Chiffre d'affaires et nombre de points de vente

Pour la première fois, le marché a connu en 2017 une tendance baissière. Nous estimons son chiffre d'affaires global à 6,654 milliards d'euros (vs 6,716 en 2016), soit un recul d'environ 1 %. En 10 ans, le marché a toutefois augmenté de plus de 21 %. Nos résultats corroborent d'autres données, notamment celles de la Banque de France, qui annonce pour 2017 un indice optique en valeur brut moyen en baisse de 0,94 %. A noter cependant que l'année 2018 est marquée par un léger regain d'activité. Après un début d'année en demie teinte, les résultats sont repartis à la hausse à partir du mois de juin. A fin septembre, la tendance pour 2018 se situe aux alentours de + 0,5 %.

Commentaire graphique :

Notre calcul se base sur le résultat publié par la Drees (Direction de la recherche, des études, de l’évaluation et des statistiques) qui correspond au chiffre d’affaires cumulé des équipements remboursables (verres et montures) ainsi que certains produits non remboursables (lentilles correctrices). Ces ventes représentent environ 90 % de l’activité d’un opticien. La courbe que nous élaborons (en bleu) complète ces données en ajoutant les produits non remboursés tels que les solaires, les solutions d’entretien, les lentilles esthétiques ou encore les accessoires. A noter : en 2017, la Drees a réévalué son CA 2016 à la baisse à 6,154 Mds € (6,170 lors de la première publication). Ainsi, le CA 2017 est en baisse de - 0,7 % vs l’année précédente. Ce recul aurait été de 0,9 % sans la réévaluation.

Commentaire graphique :

Avec 12 692 points de vente en France métropolitaine + Drom (Guadeloupe, Guyane, La Réunion, Martinique, Mayotte), le paysage de la distribution optique reste à l'équilibre. On dénombre ainsi un solde négatif d'une cinquantaine de points de vente (12 739 magasins en 2016), soit une baisse de 0,4 %. Même si ces chiffres ne sont pas alarmants pour les 36 000 opticiens en activité, ils confirment la tendance aux fermetures, qui semble se poursuivre cette année. Avec environ 44 millions de Français porteurs de lunettes, il y a en moyenne 29 magasins d'optique pour 100 000 habitants.

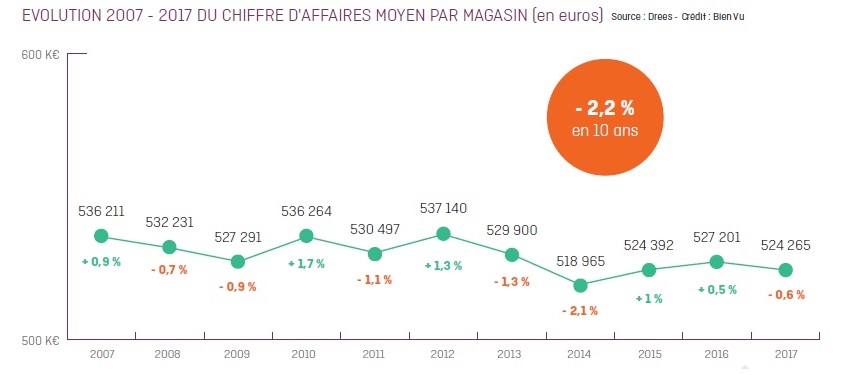

Commentaire du graphique :

Même si d'une manière globale, l'activité en magasin se maintient, celle-ci est en légère baisse de -0,6 % avec un CA moyen qui se situe autour de 524 K€. D'une manière générale, on constate une forte disparité dans les magasins avec des points de vente qui performent bien au-dessus du marché, quand d'autres affichent des résultats largement en deçà. Une étude réalisée par Gallileo Business Consulting en 2017 auprès de 2 172 points de vente fait état d'une croissance globale de 1,8 % du CA de ces magasins (lire aussi Bien Vu avril 2018, pages 10-11). Sur l'échantillon étudié, le marché se divise en un tiers d'entités avec des performances inférieures à 5 %, un tiers se situant entre – 5 % et + 5% et le dernier tiers affichant des résultats supérieurs à 5 %.

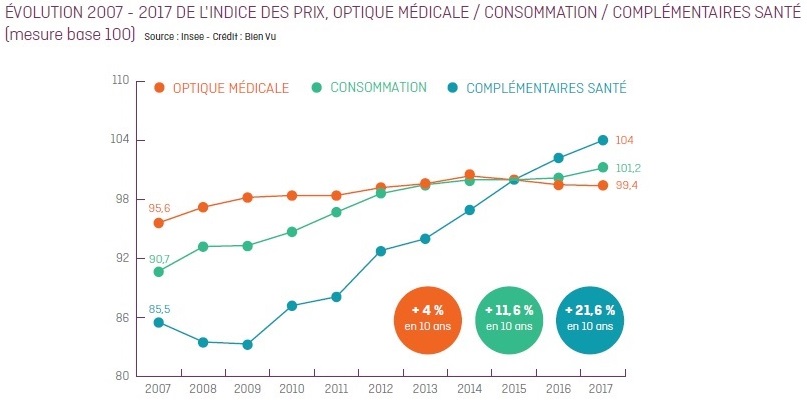

Commentaire graphique :

Même si le chiffre évolue peu entre 2016 (99,5) et 2017 (99,4), l’indice des prix d’optique médicale continue de baisser depuis 2015. Sur 10 ans, les prix de l’optique n’ont augmenté que de 4 % quand ceux de la consommation globale ont connu une hausse de plus de 11 % et ceux des complémentaires santé une croissance de près de 22 %.

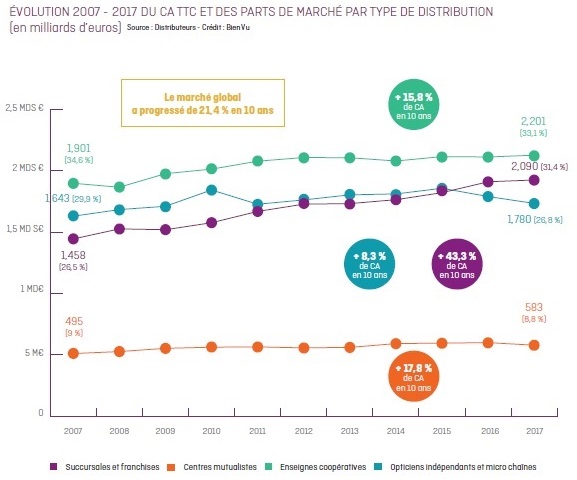

Evolution de la distribution

En France métropolitaine + Drom, le nombre de points de vente atteint 12 692 en 2017. Alors qu'en 2016, le parc de points de vente avait connu sa première baisse infinitésimale (-0,1 %), celle-ci se poursuit en 2017 avec un solde négatif d'une cinquantaine de points de vente, selon France Optique. Après une longue période de forte croissance du parc de magasins, depuis 2016, la tendance s'inverse et le solde ouvertures / fermetures devient négatif. Ces résultats sont corroborés par les chiffres d'Altares, qui comptabilise 114 défaillances de magasins d'optique dont 88 liquidations judiciaires à fin 2017. Une tendance qui peut aussi s'expliquer par le nombre croissant d'opticiens propriétaires en âge de partir à la retraite (ils sont 18,8 % à avoir plus de 60 ans) et dont les magasins ne sont pas repris. Enfin, dernier élément à prendre en compte, depuis maintenant 3 ans, des opticiens de plus en plus nombreux se lancent dans une activité à domicile. Ils sont environ 350 aujourd'hui en France.

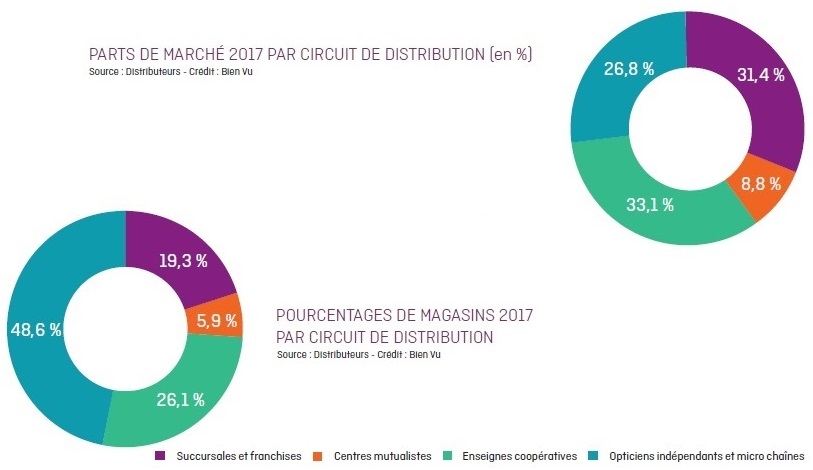

Commentaire graphique :

Les enseignes nationales (franchises, succursales, groupements coopératifs et mutualistes) représentent 73,3% des parts de marché. Les indépendants 26,8 %. Même si les enseignes nationales représentent plus de 73 % du CA du marché, leur nombre de magasins équivaut à 51 %. Les indépendants continuent de représenter près de 49 % du parc.

Commentaire graphique :

L'analyse sur 10 ans du CA montre que ce sont les franchises et les succursales qui ont le plus progressé, puisque celles-ci ont vu leur CA augmenter de plus de 43 % durant cette période. Leur part de marché est ainsi passée de 26,5 % en 2007 à 31,4 % en 2017. Contrairement aux autres types de distribution, qui ont perdu des parts de marché. Toutefois, les coopératives qui ont connu une hausse de près de 16 % de leur CA en 10 ans continuent de détenir la part de marché la plus importante : 33,1 %, même si celle-ci a reculé au fil des ans (elle était de 34,6 % en 2007). Les indépendants dont la part de marché atteint 26,8 % en 2017 (en baisse également) ont connu une progression de 8 % de leur CA sur 10 ans. A noter : nous avons réévalué nos chiffres 2016 (par rapport à notre Hors-Série Observatoire de l'optique 2017) en raison du changement de mode de calcul du groupe Optic 2000, qui a impacté les résultats des coopératives ainsi que ceux des indépendants.

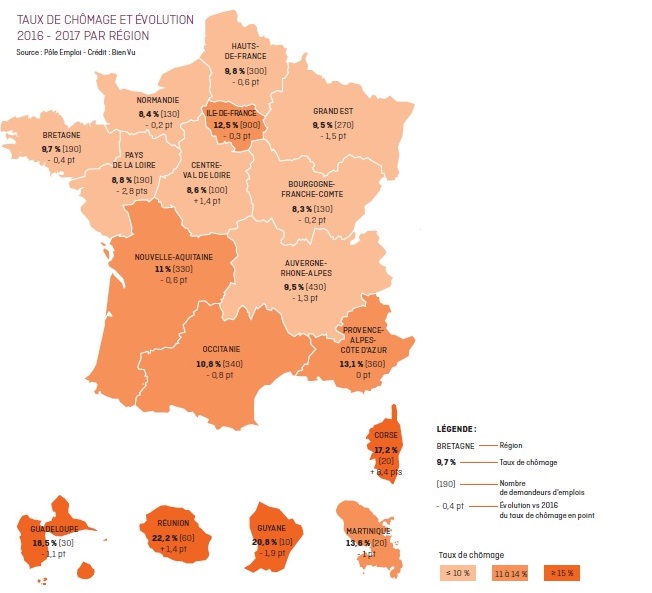

Un taux de chômage qui poursuit son recul

Bonne nouvelle ! La baisse du chômage chez les opticiens, amorcée en 2016 se poursuit. En 2017, 3 810 opticiens étaient à la recherche d’un emploi en France (métropolitaine + Drom) contre 3 890 l’année précédente, soit une décrue de plus de 2 %. Cette tendance se confirme sur les premiers mois de 2018 avec près de - 4 % de chômeurs entre janvier et mai. Ainsi, le taux de chômage des opticiens atteint 10,7 % en 2017.

Commentaire carte :

Même si le taux de chômage des opticiens continue de reculer en 2017, il reste néanmoins supérieur à la moyenne nationale en France (8,9 %). On remarque également qu’il existe d’importants écarts entre les régions avec notamment Provence- Alpes-Côte-d’Azur (13,1 %) et Ile-de-France (12,5 %) qui ont un taux de chômage bien supérieur à la moyenne nationale alors que les régions Bourgogne-Franche-Comté (8,3 %), Centre-Val de Loire (8,7 %) et Pays de la Loire (8,8 %) totalisent un nombre de chômeurs en deçà.

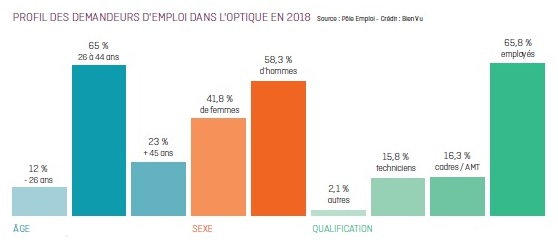

Commentaire graphique :

Entre 2017 et 2018, le nombre d’opticiens de moins de 26 ans à la recherche d’un emploi dans le secteur a chuté de près de 3 points. Un résultat qui s’explique notamment par une poursuite d’études de plus en plus fréquente (72 % des étudiants poursuivaient leurs études en alternance ou en formation continue en 2017 (lire aussi Bien Vu octobre 2018, pages 26-27), qui retarde l’entrée sur le marché du travail des jeunes opticiens et donc leur recherche d’emploi. En termes de qualification, c’est principalement dans la catégorie “Employé” que se concentre la majorité des demandes d’emploi. Un résultat peu étonnant puisque c’est le profil le plus répandu dans la profession et celui par lequel la majorité des opticiens débute leur carrière.

Le statut de cadre, qui correspond notamment aux responsables ou directeurs de magasin, s’acquiert en général après quelques années d’expériences en tant que salarié monteur/vendeur. A noter : d’une manière générale, on constate également un recul du nombre d’inscrits au BTS-OL et corrélativement une baisse du nombre d’opticiens qui décrochent leurs diplômes. Ainsi, il y a de moins en moins d’opticiens sur le marché du travail et donc moins de chômeurs. Des éléments qui viennent appuyer les difficultés actuelles de recrutement, constatés par de nombreux directeurs de magasins.

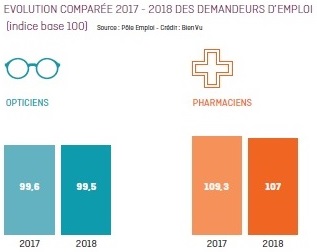

Commentaire graphique :

L'optique reste la profession paramédicale la moins touchée par le chômage. Ainsi, les pharmaciens même s'ils connaissent une légère baisse de leur taux de chômage en 2017 sont confrontés à un nombre de demandeurs d'emplois plus important que les opticiens.

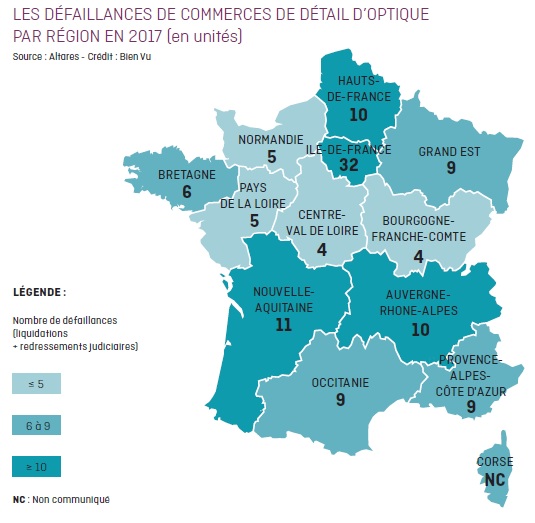

Les défaillances de magasins s’accentuent

En 2017, la France a connu 114 défaillances de magasins d’optique, dont 88 étaient des liquidations judiciaires. L’analyse de l’évolution des défaillances de commerce de détail d’optique par Altares depuis 2012 démontre que la dynamique de fermetures s’accentue au fil des ans. Elle a crû de 60,6 % en 5 ans.

Commentaire carte :

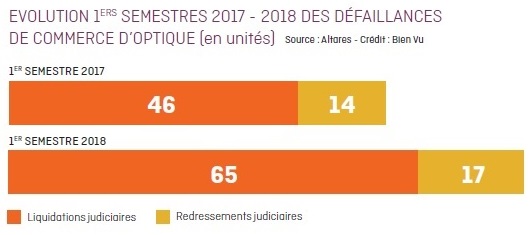

La nature de ces défaillances évolue : alors que 66 % d’entre elles étaient des liquidations judiciaires en 2013, 77 % le sont en 2017. On constate également des disparités selon les régions. L’Ile-de-France et le Grand-Est sont les régions les plus touchées. Selon les premiers résultats, la tendance se poursuit en 2018. Ainsi, la hausse a été de près de 43 % au 1er trimestre 2018 et de 28 % au deuxième, par rapport aux mêmes périodes l’année précédente. D’une manière plus générale, c’est la première fois que notre secteur connaît un nombre de défaillances aussi important sur les premiers mois de l’année. Au total, il y a 82 défaillances sur les 6 premiers mois de 2018, contre 60 en 2017.

Commentaire graphique :

On remarque que les défaillances ont crû de 42,9 % au 1er trimestre 2018 par rapport à la même période en 2017. Si on analyse la nature de ces défaillances, on constate que la majeure partie d’entre elles sont des liquidations judiciaires, une tendance qui s’accentue pour les 6 premiers mois de l’année 2018, où celles-ci représentent environ 80 % de l’ensemble des défaillances. A noter : avec 82 défaillances sur les 6 premiers mois de l’année 2018 (vs 114 défaillances pour toute l’année 2017), on peut s’attendre à une hausse des fermetures de magasins pour l’ensemble de l’année.

Diversifier les modèles de rentabilité

L'étude 2017 des moyennes professionnelles de KPMG* le confirme : les opticiens optimisent les coûts pour maintenir leur marge ! Cette année encore, ils affichent une marge brute annuelle (chiffre d'affaires déduit des achats de marchandises et variations de stocks) de 423 000 € en moyenne, représentant 63,5 % du chiffre d’affaires. Sur quels postes s’est concentrée cette optimisation ? En bonne partie sur les politiques d’achats (qui représentent 34,8 % du CA HT) ainsi que sur la gestion des stocks (le ratio de stock par rapport au CA frôle cette année les 16 % à la clôture). Dans un contexte de faible inflation, la gestion des charges externes ne progresse que de 0,5 point. Les frais de personnel, qui représentent un poste de dépenses majeur, restent stable. « Les données de l’année montrent que les opticiens sont plus que jamais des pros de la maîtrise de la rentabilité ! », souligne Véronique Budin, commissaire aux comptes, directrice associée KPMG. Mais ce modèle économique gestionnaire peut-il tenir à terme, alors même que l’environnement économique s’apprête à être bousculé par l’arrivée du RAC 0 ? Pas sûr. Le taux de résultat, véritable baromètre de la rentabilité en magasin (il mesure le pourcentage du prix de vente déduit de l’ensemble des charges, stocks, personnels, loyer…) interroge les spécialistes. Certes, son niveau de 2017 reste honorable, avec 6,2 %. Mais sa lente érosion au fil des dernières années, confirmée entre 2016 et 2017 par une baisse de 0,5 point, peut inquiéter... « Les politiques ultra gestionnaires semblent ne plus suffire à assurer la rentabilité en magasin. Le modèle économique historique est certainement sur une fin de cycle », résume Véronique Budin. L'incertitude face aux évolutions à venir de la réforme du RAC 0, sont autant de raisons d'adopter une stratégie très prudente pour les opticiens chefs d'entreprise. Pour changer la donne, il faut donc diversifier ce modèle de rentabilité. Par une maîtrise des coûts certes, mais aussi et surtout par une dynamisation de l’activité. « Quand on regarde dans le détail les logiciels de caisse de notre échantillon, on voit clairement que le chiffre d’affaires se fait aujourd’hui moins sur le volume des ventes que sur la valeur, et donc le prix. Or ce prix est de plus en plus contraint par les dispositifs réglementaires et la concurrence ».

* 8e édition des moyennes professionnelles, réalisées à partir d'un panel de 106 magasins, dont 20 % ont un CA annuel HT de moins de 300 000 €, 56 % ont un CA annuel HT situé entre 300 000 et 800 000 € et 24 % ont un CA annuel HT supérieur à 800 000 €

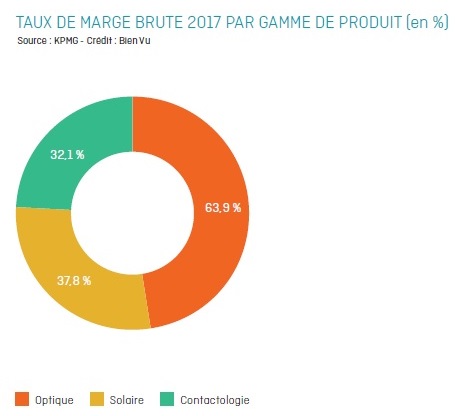

Commentaire graphique :

En rayon, les équipements d’optique médicale continuent de porter la marge (soit le chiffre d’affaires déduit des achats de marchandises et des variations de stocks). A l’inverse, la contactologie voit son taux de marge diminuer avec les années. Elle reste néanmoins un vecteur important de fidélisation pour les professionnels.

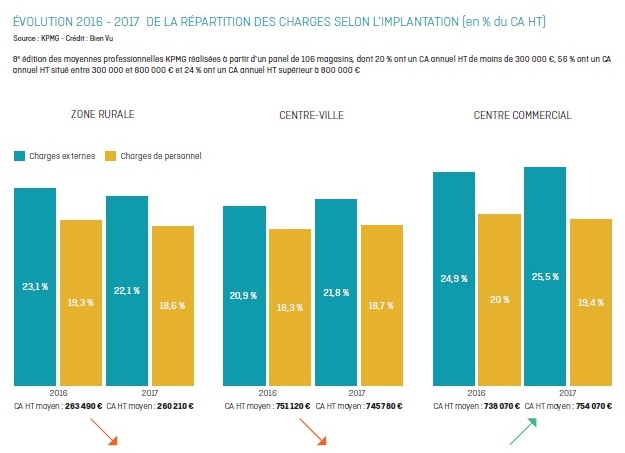

Commentaire graphique :

Les points de vente en centres commerciaux creusent l’écart en termes de chiffre d’affaires. Ce sont dans ces magasins que l’on constate également des frais de personnel en légère baisse. Les points de vente en centres villes continuent à souffrir du poids des charges externes (loyers, électricité, équipements), même si la hausse reste limitée. Néanmoins, ils sont les seuls à subir une hausse des frais de personnel.

Commentaire graphique :

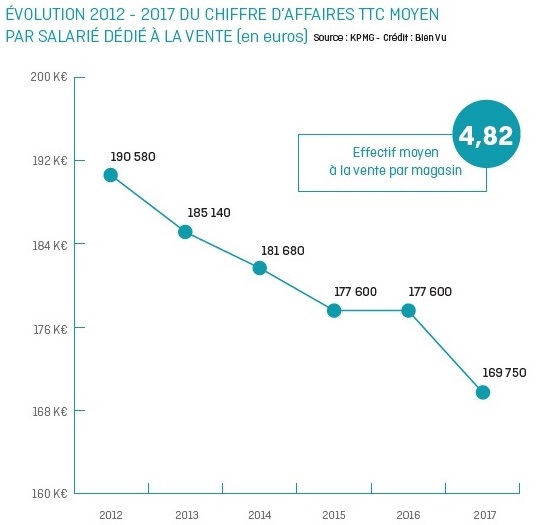

Le rapport entre le chiffre d’affaires et le nombre de personnes dédiées à la vente en magasin permet de mesurer la productivité des salariés. Cette productivité a baissé au fil des années : elle aurait ainsi perdu près de 11 % en 5 ans. Une tendance qui peut inquiéter. Pourtant, elle traduit également une évolution de la notion même de productivité en magasin, centrée sur la vente mais aussi sur la fidélisation de la clientèle et le suivi.

Panel : 106 magasins et plus de 500 salariés dédiés à la vente.

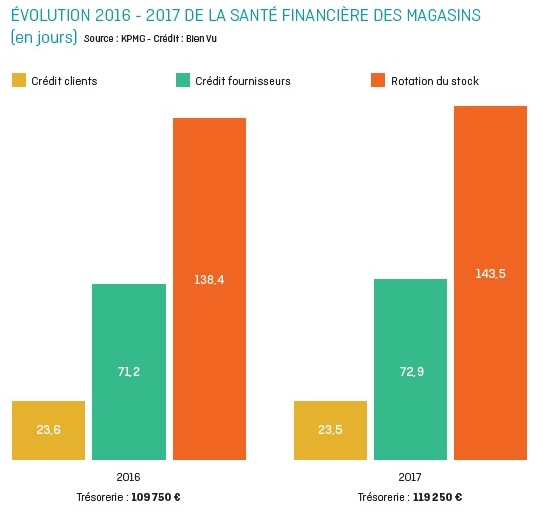

Commentaire graphique :

Qu’il s’agisse de trésorerie ou de stocks, les opticiens sont passés maîtres dans la gestion des fonds. La trésorerie des points de vente se consolide depuis 3 ans déjà dans les enquêtes KPMG et le délai de paiement des clients (crédit client) se raccourcit encore. La hausse de 1,5 % du besoin en fonds de roulement (c'est-à-dire les besoins en financement à court terme d’une entreprise résultant des décalages des flux de trésorerie et des encaissements liés à l’activité opérationnelle, ndlr) confirme une meilleure gestion des stocks.

Développer les services : le nouveau défi des Ocam

Un chatbot qui vous guide dans l’achat et l’entretien de votre équipement d’optique, une consultation à distance pour la prescription de verres ou une application qui détecte vos déficiences visuelles ? La multiplication d’offres de services est devenue en l’espace de quelques mois le nouveau territoire d’actions entre réseaux de soins. Tous se lancent dans une course pour développer ces outils, digitaux pour la plupart, facilitant la prise en charge globale et le parcours de soins des porteurs. L’enjeu est de taille pour les réseaux de soins.

En instaurant des prix, la réforme du 100 % santé remet en cause le rôle de régulateur sur lequel s’est fondée leur expansion ces dernières années. Et oblige du même coup à trouver une nouvelle attractivité tant pour les complémentaires santé adhérentes que pour les assurés. Avec pour tous, un même modèle d’offre servicielle à mettre en valeur auprès des assurés. On est pourtant encore loin du compte en la matière. Une récente étude d’Arcane Research* montrait qu’un assuré sur 10 seulement avait été contacté au cours des 10 derniers mois concernant des services de prévention ou d’accompagnement santé. Autour de quels outils construire ces nouveaux bouquets de services ? Difficile encore d’y voir clair dans des offres en pleine élaboration. Tous les réseaux de soins nous ont d’ailleurs confié qu’ils reportaient leurs appels d’offre pour la plupart au 1er janvier 2020, avec l’objectif de repenser en profondeur ces offres de services.

Les nouvelles technologies ouvrent aussi de nouveaux champs d’action pour les Ocam qui souhaitent ajouter à leur rôle dans la protection sociale du service et du soin. Téléconsultations, coaching, applications santé : la course est lancée. Se profile donc une refonte globale des réseaux et même des modèles économiques des acteurs assurantiels. La référence en la matière se situe outre-Atlantique et donne le vertige depuis 3 ans, tant par l’étendue des services déployés que par sa vitesse de croissance.

*Etude conduite en avril et mai 2018 auprès de 6 530 Français couverts par une complémentaire santé

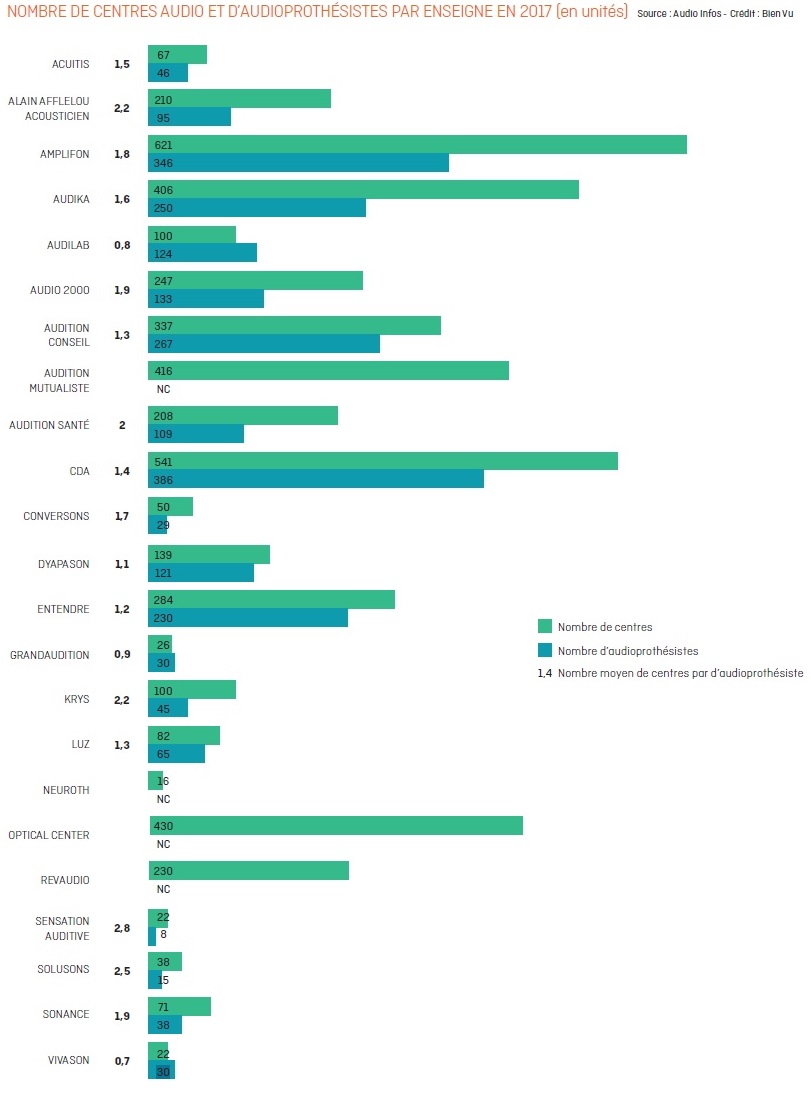

Le poids des opticiens dans l’audio continue de croître

Le marché de l’audiologie garde le vent en poupe avec une hausse des ventes en volume de 7,7 % en 2017, selon les données des principaux fabricants réunis au sein du Snitem (Syndicat national de l’industrie des technologies médicales). La hausse est toujours portée par les ventes d‘écouteurs déportés (dispositifs plus discrets que les contours d’oreilles) : + 15 % en un an pour 63 % de parts de marché. Les opticiens augmentent leur parc de centres audio et leur volume d’investissements publicitaires, ce qui semble plutôt payer puisque selon l’étude de notoriété réalisée en 2018 par Galileo Business Consulting dans le secteur *, 2 des 4 marques d’audio qui recueillent plus de 50 % de notoriété sont : Alain Afflelou Acousticien et Optical Center, avec pour les 2 un même positionnement fort sur les prix compétitifs. A noter : 25 % des investissements des principaux annonceurs en audio revient à des marques d’optique, contre 19 % l’année dernière. Mention spéciale à Alain Afflelou Acousticien qui a augmenté de 125 % ses investissements entre 2017 et 2018.

Commentaire graphique :

Même si la grande majorité des professionnels considère que la réforme 100% santé va permettre d'augmenter le nombre de personnes appareillées, 3/4 des audioprothésistes anticipent une baisse de leur marge liée à l’entrée en vigueur du RAC 0 et 2/3 considèrent qu'elle va faire baisser les prix sur le marché libre. A noter : seul 1 audioprothésiste sur 10 se dit totalement satisfait des accords signés. Et 1 sur 2 (51%) estime que cette réforme va protéger leur profession et valoriser leur rôle.

Audioscope : enquête réalisée par Gallileo Business Consulting auprès de 400 audioprothésistes en septembre 2018 sur la question du reste à charge en audioprothèse

Commentaire graphique :

Avec un total de 1 578 magasins, les opticiens représentent près de 34 % du parc des centres d’audiologie. Krys a pratiquement doublé son parc en 2017, avec un objectif de 300 centres et ou corners dédiés dans les 3 à 5 ans. Alain Afflelou Acousticien continue également une belle progression, avec un rythme d’ouverture de plus de 30 centres audio par an.

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)