La Direction de la recherche, des études, de l’évaluation et des statistiques (Drees) a publié vendredi 4 février, le rapport annuel sur la situation financière des organismes complémentaires assurant une couverture santé. Ce document analyse les principaux aspects de l’activité d’assurance santé de ces organismes.

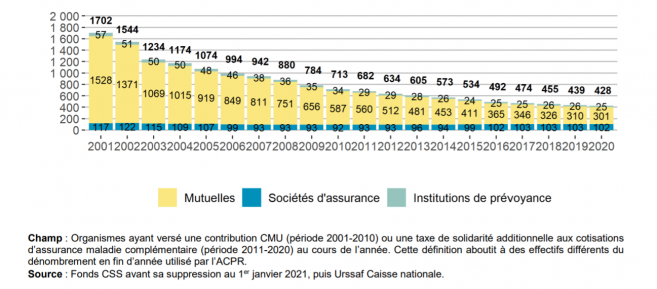

Ce rapport confirme que le monde de la complémentaire santé n’est pas rose. Ainsi le nombre d’organismes présents sur le marché français de la complémentaire santé a été divisé par 4 depuis 2001 :

- Le nombre de mutuelles a été divisé quasiment par cinq depuis 2001.

- Celui des institutions de prévoyance par deux.

- Le nombre de sociétés d’assurances a peu baissé durant cette période.

Ce mouvement de concentration qui a débuté au début des années 2000, est toujours en cours*.

En 2020, la Drees a dénombré 11 organismes de moins qu’en 2019.

Pour un total de 428 répartis en :

- 25 institutions de prévoyance,

- 301 mutuelles,

- 102 sociétés d’assurances.

Environ 80% des mutuelles et 80% des institutions de prévoyance pratiquent une activité santé, contre seulement 40% des sociétés d’assurances.

Évolution sur 20 ans des organismes exerçant sur le marché de la complémentaire santé

Les 20 plus grands organismes (8 mutuelles, 9 sociétés d’assurances et 3 institutions de prévoyance) concentrent, à eux seuls, 58% du marché en matière de cotisations collectées

la part de marché des vingt plus grands organismes a progressé de 13 points depuis 2011

les cent plus grands (soit un peu moins d’un quart des organismes) en détiennent 91%.

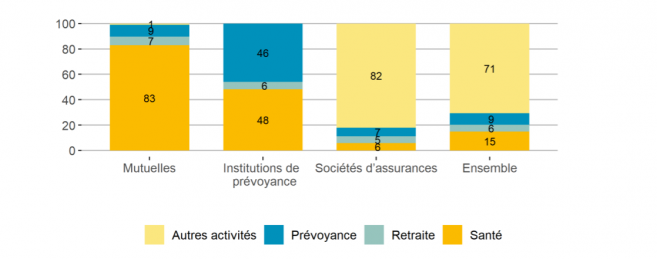

En 2019, (dernière année disponible pour ces données), la santé représente :

- 83% des cotisations des mutuelles

- 48% de celles des institutions de prévoyance,

- mais seulement 6 % de celles des sociétés d’assurances.

Répartition de l’activité par type d’organisme en 2019 (en % des cotisations collectées)

*Rappels des raisons de cette concentration :

La transposition aux mutuelles des directives européennes relatives aux assurances en 2002 (afin de mettre en place un marché unique européen, concurrentiel, de l’assurance privée), puis le relèvement en 2007 et 2008 du seuil du fonds minimum de garantie obligatoire pour toute mutuelle exerçant une activité d’assurance, ont contraint les mutuelles à se restructurer pour atteindre une taille critique.

Le nombre d’organismes a ainsi fortement reculé, selon l’ACPR, principalement par fusions/absorptions avec transferts de portefeuille de contrats avec les droits et obligations qui s’y rattachent.

Cette concentration s’est légèrement accélérée depuis 2013, possiblement du fait de l’approche du nouveau régime prudentiel Solvabilité 2, plus contraignant que le régime précédent, et peut-être aussi de la généralisation de la complémentaire santé d’entreprise au 1er janvier 2016. La recherche d’alliances ou de partenariats sur le marché du collectif a aussi pu déboucher sur des fusions d’organismes. L’année 2020 confirme la baisse du nombre d’organismes d’assurances comme une tendance de long terme.

Par rapport à nos voisins européens, la France se caractérise par un nombre d’organismes exerçant sur le secteur de la santé qui reste très élevé (Lafon, Montaut, 2017). Aux Pays-Bas ou au Royaume-Uni par exemple, une trentaine d’organismes exercent seulement ce type d’activité.

News sur les Ocam à partir du rapport 2021 sur la situation financière des organismes complémentaires assurant une couverture santé :

Prestations et cotisations des complémentaires de santé ont diminué