Dans un environnement international tendu (comme tous les ans), l’industrie italienne de l’eyewear fait preuve de résilience. Les chiffres préliminaires 2025 publiés par l'Anfao confirment la solidité structurelle de la filière, malgré un ralentissement de la croissance lié principalement à la contraction des exportations vers les États-Unis.

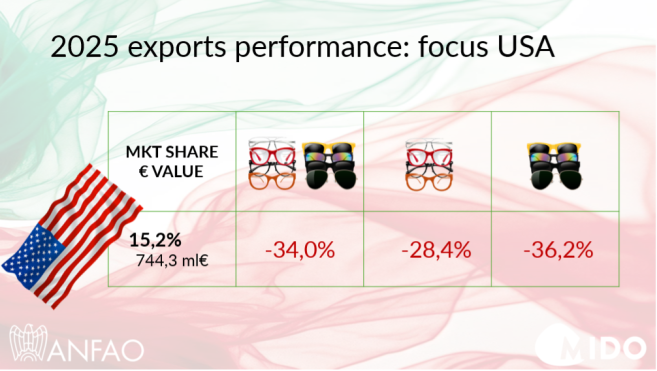

Marquée par les tensions commerciales et le renforcement des politiques protectionnistes, l’année 2025 s’inscrit dans une phase de recomposition des échanges mondiaux. Les droits de douane américains ont lourdement pénalisé les flux vers l’outre-Atlantique, entraînant un net repli de la demande et une attitude plus prudente des importateurs. Résultat : les exportations italiennes de lunettes vers les États-Unis chutent de 34 %, ramenant la part du pays à un peu plus de 15 % des exportations totales, contre 22 % en 2024.

« 2025 a été une année de rééquilibrage, marquée par des tensions commerciales mais aussi par la solidité structurelle de notre industrie. »

Lorraine Berton, présidente de l’Anfao

Dans ce contexte, la production italienne se maintient à 5,64 milliards d’euros, un niveau stable par rapport à l’an dernier.

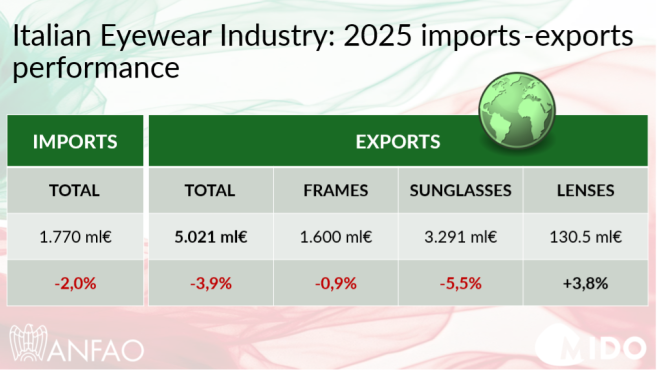

Les exportations globales reculent de 3,9 %, à un peu plus de 5 milliards d’euros.

- Le segment solaire, plus exposé aux arbitrages de consommation, accuse la plus forte baisse (-5,5 %)

- Les montures optiques font preuve de davantage de résistance (-0,9 %), confirmant leur caractère plus structurel.

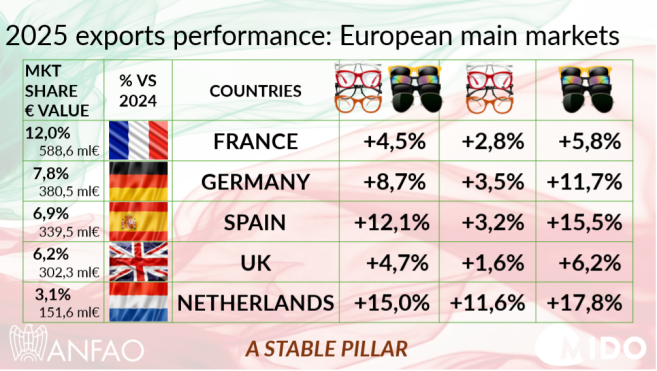

En contrepoint du repli américain, l’Europe s’impose comme le principal pilier de stabilité. Le continent concentre désormais près de 60 % des exportations italiennes, avec une progression de 8,1 % en valeur. France, Allemagne, Espagne et Royaume-Uni affichent des performances solides, tandis que des marchés comme les Pays-Bas, la Pologne, la Hongrie ou le Portugal renforcent leur poids dans la géographie export.

« L’Europe confirme son rôle de pilier, tandis que de nouvelles opportunités émergent en Asie et sur certains marchés à fort potentiel. »

L’Asie retrouve ses volumes d’avant-crise sanitaire, malgré un léger recul en valeur, et certains marchés émergents – Chine, Mexique, Turquie ou Israël – enregistrent des croissances à deux chiffres, illustrant le potentiel de diversification à moyen terme. Le Brésil fait figure d’exception, en repli, mais conserve des perspectives liées à l’accord UE-Mercosur.

Le marché en Italie

Sur le marché intérieur, l’eyewear joue son rôle d’amortisseur. En Italie, le chiffre d’affaires du circuit spécialisé atteint 3,1 milliards d’euros (+2 %), porté par les verres ophtalmiques, dans un contexte de vieillissement démographique et de progression des troubles visuels.

Pour 2026, la filière aborde l’avenir avec un optimisme prudent. La normalisation progressive des échanges internationaux et la demande structurelle liée à la santé visuelle devraient soutenir l’activité, dans un climat de confiance illustré par les perspectives du salon du Mido 2026, vitrine internationale d’un secteur en pleine recomposition stratégique.

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)