La Drees a publié une étude où elle compare les différents organismes de complémentaire santé. Typologies, marché, chiffre d’affaires… tout est passé en revue.

Trois types d’organismes pratiquent une activité de complémentaire santé : les mutuelles, les sociétés d’assurance et les institutions de prévoyance qui proposent soit des contrats individuels, c’est-à-dire conclus directement par un individu auprès d’un organisme complémentaire, soit des contrats collectifs, c’est-à-dire conclus par un employeur pour ses salariés.

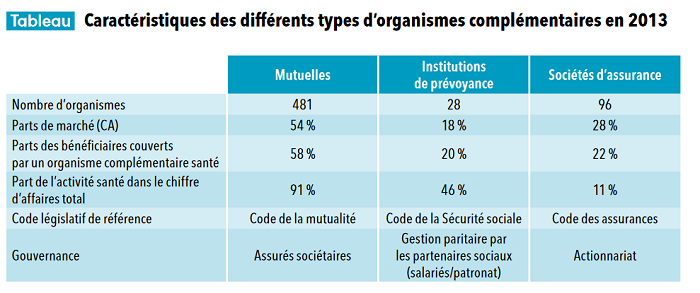

Les mutuelles sont surtout actives sur le marché de l’assurance individuelle qui représente 70% de leurs bénéficiaires. Toutefois, la part de l’assurance collective des mutuelles devrait augmenter suite à l’accord national interprofessionnel (ANI) entraînant la généralisation de la complémentaire santé pour les salariés du secteur privé. Les institutions de prévoyance (IP) opèrent essentiellement sur le secteur de la prévoyance collective des salariés et interviennent dans le cadre des entreprises et des branches professionnelles. En 2013, les 28 institutions de prévoyance existantes pratiquent une activité de complémentaire santé. Pour les sociétés d’assurance, contrairement aux autres types d’organismes, l’activité en santé est largement minoritaire dans leur chiffre d’affaires.

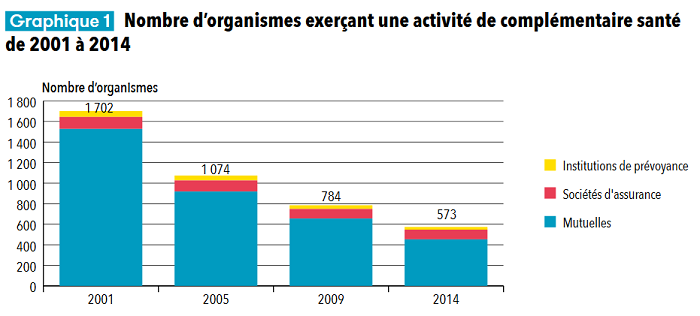

D’après le Fonds CMU, en 2014, 33,9 milliards d’euros de cotisations ont été collectés sur le marché de l’assurance complémentaire santé par les 573 organismes qui pratiquent cette activité d’assurance : 453 mutuelles, 94 sociétés d’assurance et 26 institutions de prévoyance. Le nombre d’organismes exerçant cette activité a fortement reculé depuis plusieurs années puisqu’il y en avait 1 702 en 2001. Le nombre de mutuelles a été divisé par trois sur cette période et le nombre d’institutions de prévoyance par deux. Les exigences réglementaires et la concurrence ont contraint les organismes à se restructurer pour atteindre une taille critique. Fusions et absorptions ont donc entraîné un vaste mouvement de concentration, toujours en cours.

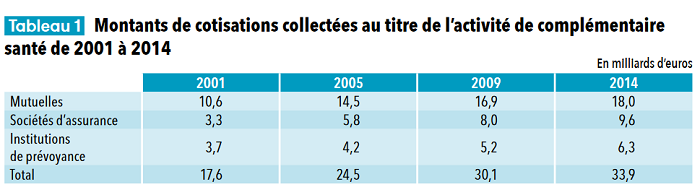

Les mutuelles restent les principaux acteurs du marché de la complémentaire santé en 2014, tant en nombre qu’en chiffre d’affaires, puisqu’on recense 453 mutuelles qui qui collectent 18 milliards d’euros de cotisations au titre des contrats de complémentaire santé. Cela représente 53 % de ce marché, contre 9,6 milliards d’euros pour les sociétés d’assurance (28 % du marché) et 6,3 milliards d’euros pour les institutions de prévoyance (19 %). En moyenne, une mutuelle gère 40 millions d’euros de cotisations santé. En comparaison, une société d’assurance qui a une activité santé gère en moyenne 100 millions d’euros de cotisations santé et une institution de prévoyance 240 millions d’euros. Vingt acteurs se partagent la moitié du marché en 2014 : 9 mutuelles, 7 sociétés d’assurance et 4 institutions de prévoyance. Ces 20 plus grands organismes ont un chiffre d’affaires moyen en santé de 850 millions d’euros.

En 2014, 84% des cotisations en santé ont été reversées sous forme de charges de prestations. Ce sont les institutions de prévoyance qui consacrent en moyenne la plus grande part de leurs cotisations aux charges de prestations (92%), devant les mutuelles (85%) puis les sociétés d’assurance (78%). Les frais de gestion des sinistres représentent 4 à 5% des cotisations quelle que soit la catégorie d’organismes considérée. C’est pour les sociétés d’assurance que les frais d’acquisition engagés pour attirer de nouveaux clients (frais de réseau commercial, de publicité, d’ouverture des dossiers) représentent la plus grande part des cotisations : 13%, contre 6 % pour les mutuelles et 5% pour les institutions de prévoyance. Les frais d’administration, liés à la gestion des contrats (encaissement des cotisations, administration du portefeuille, frais de réassurance...) sont plus élevés pour les mutuelles (9% de leurs cotisations, contre 6% pour les sociétés d’assurance et 5% pour les institutions de prévoyance).

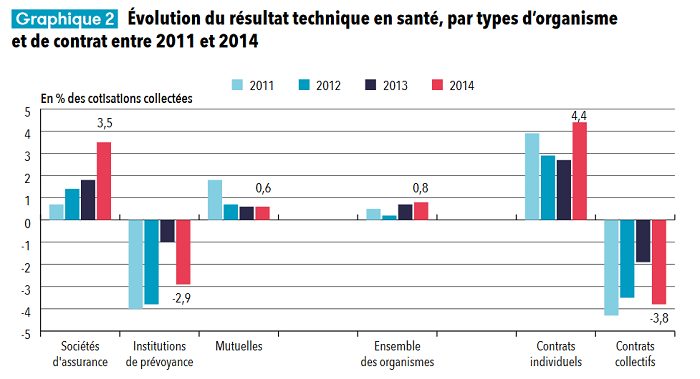

Le marché de l’assurance santé dégage des excédents puisque le résultat technique en santé s’élève à 296 millions d’euros en 2014, soit 0,8% des cotisations collectées. Le résultat technique correspond à la différence entre les ressources (principalement les cotisations collectées) et les charges (principalement les charges de prestations, les frais d’acquisition et d’administration). Ce marché avait également dégagé des excédents, moindres, entre 2011 et 2013.

L’activité santé des institutions de prévoyance est déficitaire en 2014 (-2,9% des cotisations collectées), et l’est également chaque année depuis 2011. Ces quatre dernières années déficitaires font suite à plusieurs années d’excédents. A l’inverse, les sociétés d’assurance et les mutuelles sont excédentaires sur leur activité santé sur la période observée. En 2014, ces excédents représentent respectivement 3,5% et 0,6% des cotisations collectées en santé.