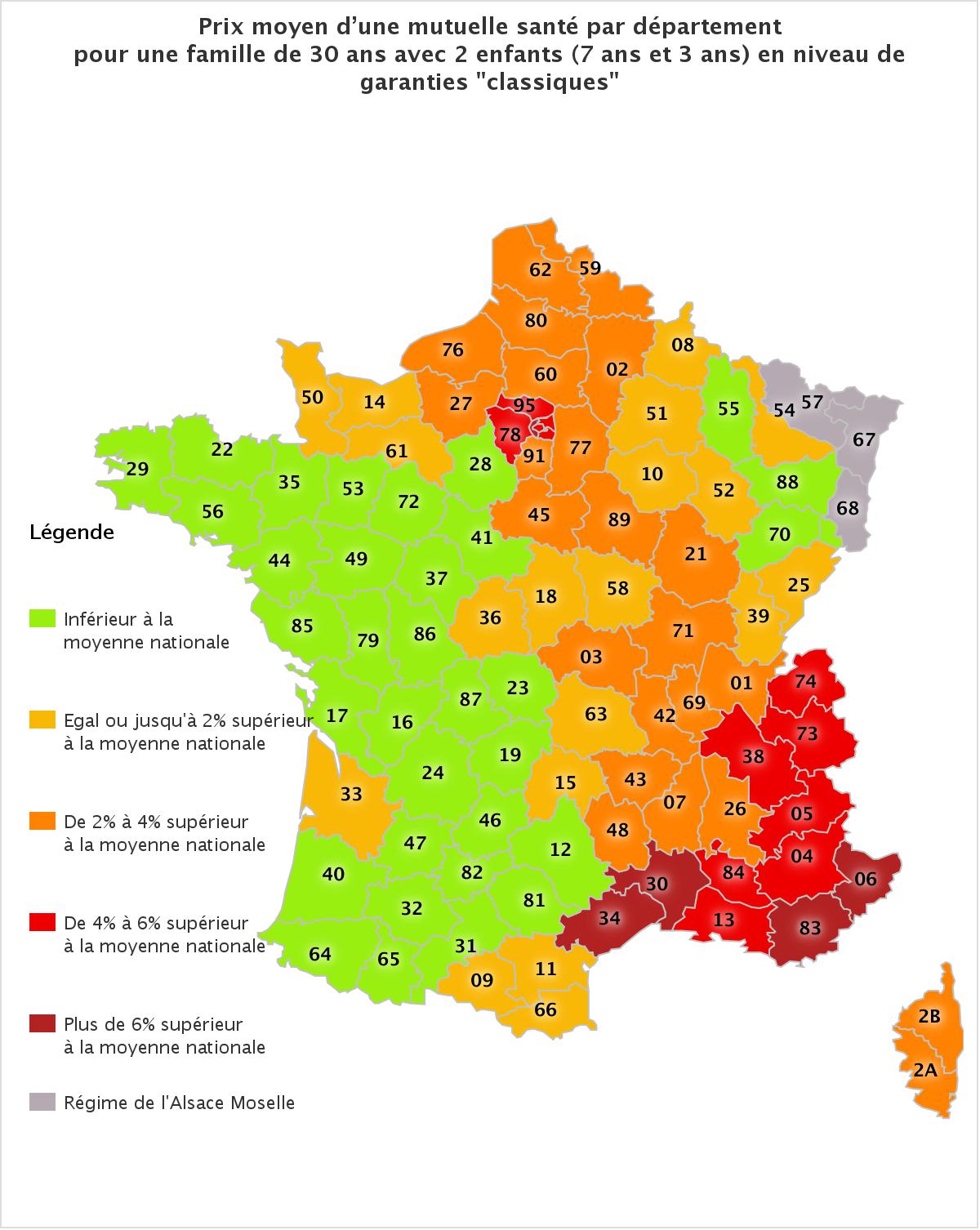

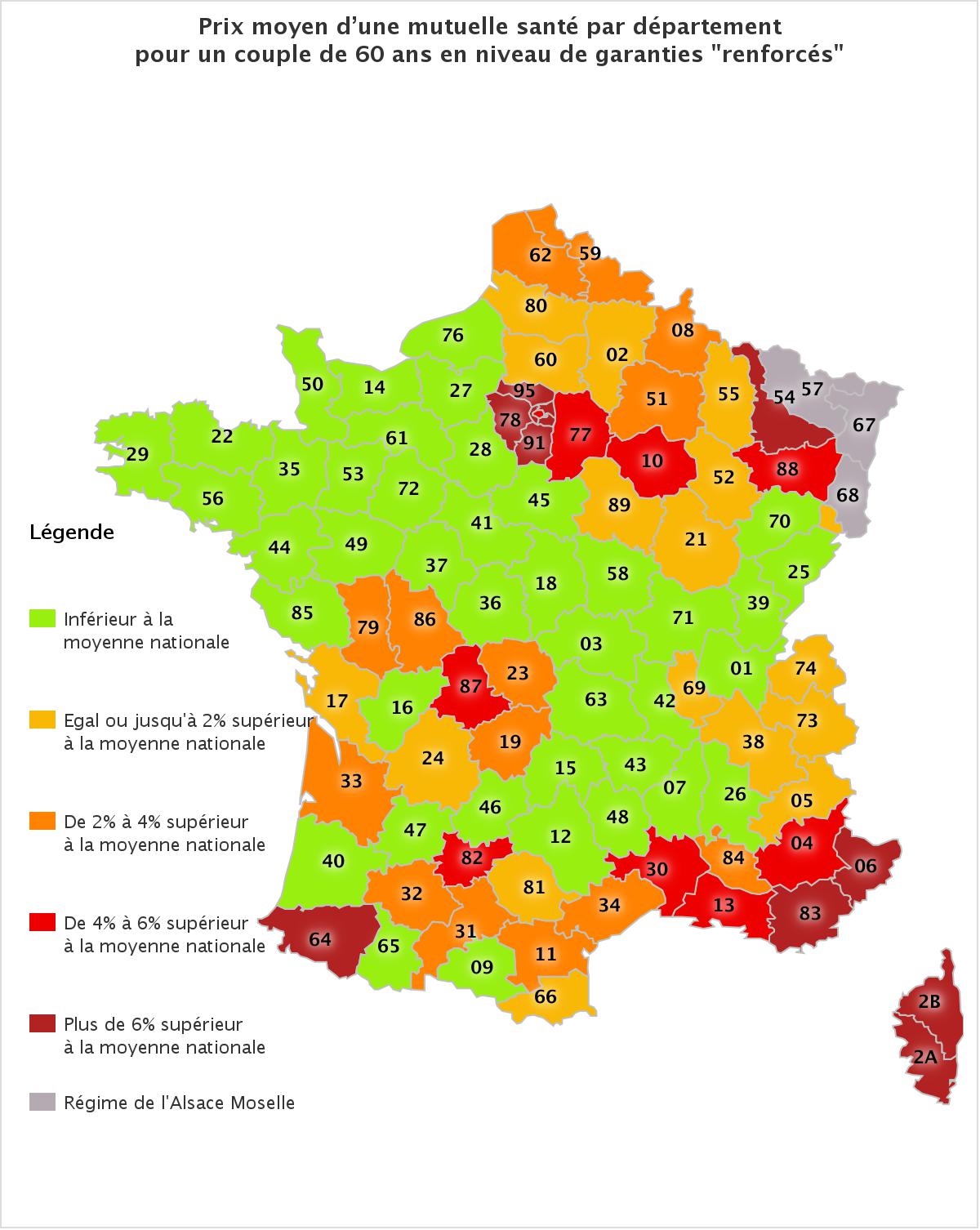

Si les remboursements des complémentaires diminuent fortement face au plafonnement des remboursements, les cotisations suivent-elles cette tendance ? A en croire la dernière enquête annuelle sur les tarifs moyens des Ocam en 2016*, publiée par le comparateur MerciHenri (anciennement LeComparateurAssurance.com), il semble bien que ce soit le cas. Mais pas pour tout le monde !

Aussi les cotisations seraient légèrement en baisse pour certaines catégories d’assurés par rapport à l'an passé. Pour les jeunes actifs notamment, le tarif moyen calculé de la complémentaire santé en 2016 est de 21,40€, contre 26,10€ en 2015 (-18%). Cette baisse se retrouve pour les familles de 90,26€ à 78,49€ (-13%). Toutefois, les prix stagnent pour les travailleur non-salariés (de 35,04€ à 35,01€) et augmentent très légèrement pour les seniors (de 212,78€ à 214,50€, +0,8%).

Autre enseignement de l’étude : les disparités sont toujours importantes selon les départements. Ainsi la région parisienne et le pourtour méditerranéen restent les deux zones géographiques où la tarification des complémentaires santé est la plus élevée. On remarque qu’Il est également possible de découper la France en deux par la verticale, les populations de l’ouest du pays cotisant globalement moins que celles de l’est, notamment pour les actifs.

Globalement les inégalités sont moins importantes pour les jeunes actifs, avec par exemple seulement 13% de différence entre les Hauts-de-Seine et le Lot-et-Garonne. En revanche, l’écart entre le département le plus cher et le moins cher se monte à 16,08% pour les travailleurs non-salariés, à 19,02% pour les seniors et à 19,41% pour les familles.

![[Vidéo] Reportage sur les opticiens en Ehpad : une expérimentation prometteuse face au vieillissement de la population](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/reportage_refraction_ehpad_opticien_lunettes_senior.png?itok=885hmxLm)

![[Vidéo] Les Ray-Ban Meta, une solution pour les déficients visuels ? Nous avons testé](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/test_rb_meta_mavoyant.png?itok=PQG6A-HL)