De meilleures prestations et des frais de gestion moins importants, voilà le constat que dresse la Direction de la Recherche, des Etudes, de l’Evaluation et des Statistiques dans une étude consacrée aux organismes complémentaires santé « spécialisés ». Qu’ils ciblent les retraités, les fonctionnaires ou d’autres branches professionnelles, ces Ocam ont tous un point commun : « des charges réduites, en raison notamment des moindres frais qu’ils engagent pour attirer de nouveaux clients ».

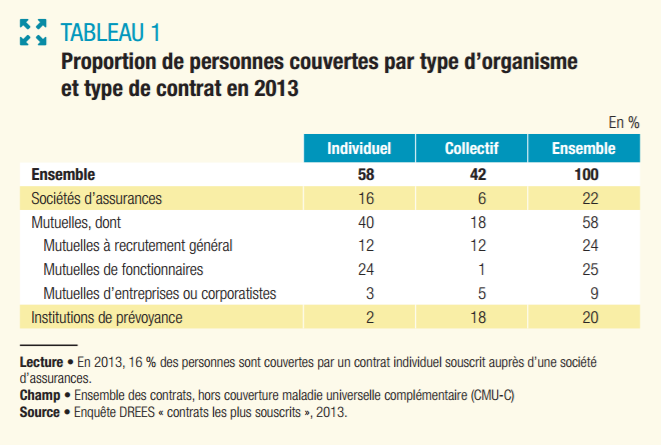

Ainsi pour la Drees, le marché de la complémentaire santé se divise : 46% des Français sont couverts par des organismes généralistes, alors que 54% le sont par un contrat souscrit auprès d’un organisme spécialisé. Pour ces derniers, que ce soit en individuel ou collectif, les charges réduites bénéficient aux assurés.

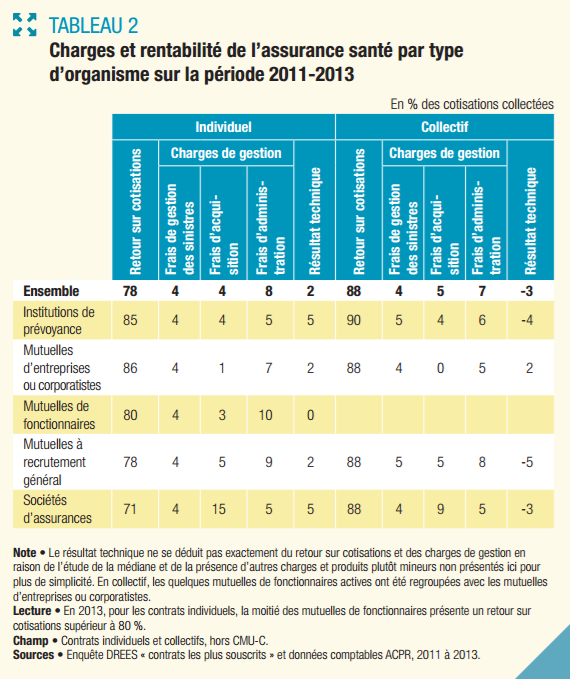

En individuel, ce sont les mutuelles d’entreprises ou corporatistes (mutuelles ciblant les salariés ou retraités d’une entreprise ou d’une profession particulière) qui ont les charges les plus faibles et offrent le meilleur retour sur cotisations*. Elles supportent en effet de moindres frais d’acquisition** car elles disposent d’une clientèle clairement identifiée et relativement captive. Les institutions de prévoyance se caractérisent aussi par des charges de gestion faibles, notamment parce que leurs assurés choisissent le plus souvent de basculer d’un contrat collectif vers un contrat individuel lorsqu’ils quittent l’entreprise.

Ainsi, au cours de la période 2011-2013, la moitié des mutuelles d’entreprises ou corporatistes reversent à leurs assurés au moins 86% de leurs cotisations sous forme de prestations, en individuel. A contrario : « la moitié des mutuelles à recrutement général reversent moins de 78% des cotisations sous forme de prestations », précise la Drees.

En collectif, les organismes spécialisés présentent également des frais d’acquisition réduits. Entre 2011 et 2013, ce sont les institutions de prévoyance qui offrent le meilleur retour sur cotisations médian (90%). Globalement, les différences entre catégories d’organismes sont moins marquées qu’en individuel : le retour sur cotisations moyen s’échelonne de 88% à 90%.

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)