Nous pouvions nous attendre à pire pour notre secteur en 2020. Dès le 1er semestre, nous avons constaté que la catastrophe redoutée n’aurait pas lieu. L’optique s’en sort bien comparé à d’autres domaines d’activité, avec une baisse d’activité entre -7 et -10% sur l’année. Analyse.

L’optique « limite la casse ». Voilà comment nous pourrions familièrement résumer 2020, sur son aspect économique, pour notre secteur. Rappelez-vous : un démarrage catastrophique avec une mise en place chaotique du 100% Santé qui a provoqué une baisse de 20% de l’activité en janvier ; puis une pandémie qui a entrainé 2 mois de fermeture des magasins.

Les bases d'une annus horribilis étaient posées, avec un 1er semestre forcément en baisse, estimée à minima à -30% et pouvant aller jusque -40% voire -50%. Chaque entreprise ayant refait ses prévisionnels sur des scénarios catastrophes.

Tous unis face à la crise

Mais, finalement, le secteur a été résilient et a su s'adapter immédiatement à ce nouveau monde. Tous les acteurs de la chaîne de valeur ont œuvré dans le même sens. Syndicats, fabricants, centrales, enseignes,... ont proposé des protocoles stricts, que vous avez appliqués, pour recevoir les clients.

En parallèle, la prise de rendez-vous a été systématisée. Les clients ont été au rendez-vous, et les ophtalmologistes et ordonnances aussi. Résultat : début juillet, nous avions évalué cette baisse semestrielle à -20%. Un mieux par rapport à ce que tout le monde imaginait.

Une activité qui s'est améliorée au fil des mois

Pour l’année entière, nous vous annoncions début octobre que la casse serait limitée entre -10% et -15%. Et cela avant même les prémices du couvre-feu et du 2e confinement.

Grâce à vos nombreuses réponses à nos différents sondages, nous estimons aujourd'hui une baisse de l’activité pour 2020 entre -7% et -10%. Une belle surprise et un soulagement pour l'ensemble des acteurs de la chaîne de valeur quand, en 2019, les études Xerfi/Rof prévoyaient une baisse de -2% à cause de la seule mise en place du 100% Santé.

Néanmoins, restons modérés, car le secteur demeure fragile. Avec un résultat moyen aux alentours de 5% et une baisse moyenne entre -7% et -10% du CA, les entreprises sont dans le rouge. De plus, elles se sont endettées avec les PGE qu'il faudra rembourser à un moment.

Un opticien sur deux a un CA relativement stable

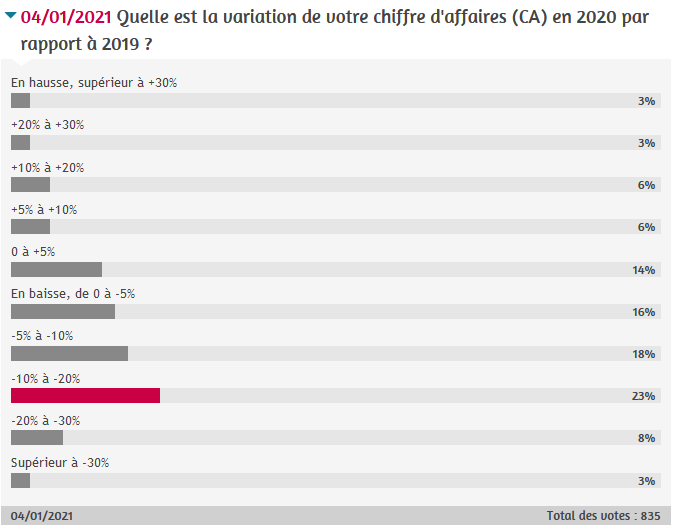

Si l’on regarde dans le détail les résultats de notre sondage, auquel vous avez été 835 à répondre, on note une forte disparité de situations avec des variations qui s'étalent de -30 à +30%. Mais près d’un tiers d’entre vous (32% des répondants) ont fini l’année en croissance et la majorité (54%) ont enregistré une activité relativement stable, avec un CA entre -10% et +10% entre 2019 et 2020.

Disparités régionales

Bien sûr, il s’agit là d’une estimation nationale, et la situation au cas par cas est plus nuancée. L'emplacement géographique a une incidence. On constate que l’activité a été plus soutenue en Bretagne que dans l’Est de la France. Les régions touristiques où le solaire a une part plus importante dans le CA comme en Provence-Alpes-Côte d'Azur ou en Corse enregistrent quant à elle une baisse plus proche de -10%. Les gros centres commerciaux régionaux ont été plus impactés que les centres-villes. Mais les centres-villes de grandes agglomérations ont pu être plus en difficulté à cause du télétravail.

Disparités entre pays

Il n'y a pour le moment pas de chiffre sur les marchés européens, mais les échanges que nous avons eus avec des confrères et des industriels présents dans différents pays montrent que le marché français de l'optique a subi une baisse moins importante que les marchés anglais, italien, belge ou espagnol. Des chiffres liés à une histoire industrielle forte des verres et des montures en France et à la place « sociale » des mutuelles avec une prise en charge des équipements.

Notre marché est plus résilient que les autres

Bon nombre d’autres secteurs n’ont pas connu de telle résilience. La fédération Procos estime à-18% l’activité du commerce spécialisé en 2020. Dans le détail, elle prévoit -27,5% pour la chaussure, -23% pour la bijouterie ou encore -22% pour la beauté-santé. Pour le secteur de l’habillement, la chute se situe aux alentours des -17% selon l’Institut français de la mode (IFM), qui est également un peu moins pessimiste pour la chaussure (-20%).

Ces chiffres négatifs existent malgré de réelles compensations permises par l’explosion de la vente en ligne. Mais ces différents secteurs n’ont pas bénéficié du « revenge shopping » espéré de tous au printemps.

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)