Marché de l'optique 2009

Ces données sont extraites du Hors Série Bien Vu "Les chiffres du marché 2010".

Pour le commander, cliquez ici

Sommaire :

Marché de l'Optique : vers une sortie de crise ?

La croissance du secteur

Panorama de la distribution optique

Renouvellement des équipements

L'audiologie : un secteur qui vous attire de plus en plus

Marché de l'Optique : vers une sortie de crise ?

Le secteur de l’optique est devenu hautement concurrentiel, confronté à de nouveaux enjeux qui vont le pousser à évoluer. Serait-ce la fin de l’âge d’or ? Une période où les affaires étaient relativement aisées, les remboursements se faisaient « sans histoire », les mutuelles n’étaient pas organisées en réseaux, les clients ne cherchaient pas un magasin partenaire de leur complémentaire, les achats sur Internet faisaient encore peur, les points de vente ne se multipliaient pas dans votre rue… Aujourd’hui, ce sont autant de facteurs de décroissance qu’il faut affronter en se différenciant par la qualité, le service, les offres, le positionnement…

Les ventes sur le web, débat majeur d’actualité, continuent à se développer avec une progression de +31% de paiements en ligne au premier trimestre 2010. 72% des Français achètent sur Internet, un chiffre en hausse de 17% par rapport à 2009, selon le Journal du Net. Toutefois, sachez que si les ventes de lunettes sur le web font beaucoup jaser, elles représentent à l’heure actuelle seulement 1% du marché (source Xerfi).

De leur côté, les complémentaires santé accentuent leur contrôle sur la profession avec des demandes de plus en plus précises et contraignantes. Cependant 8 clients sur 10 sont prêts à payer un reste à charge pour les lunettes qu’ils préfèrent. Mieux encore, pour 77% d’entre eux, les complémentaires santé n’ont pas de légitimité à imposer à un opticien, selon une enquête Gallileo Business Consulting pour la CDO.

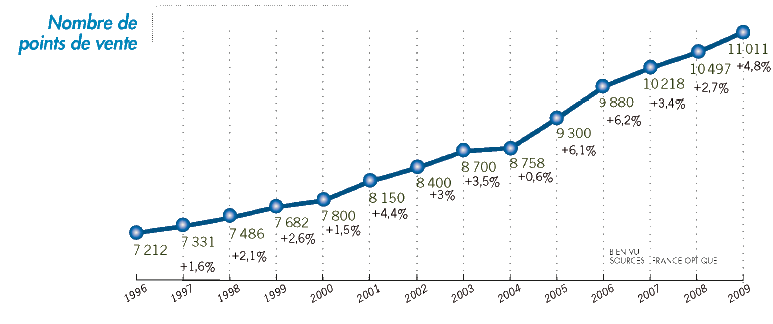

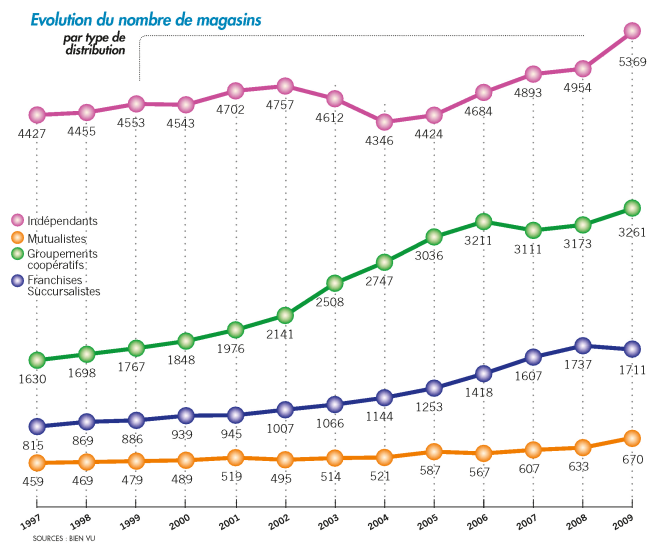

Si au 1er janvier 2010, la France comptait 11 011 magasins d’optique, soit un solde positif de 514 par rapport à 2009, la croissance économique du secteur (3,8%) est en baisse avec un nombre de diplômés qui ne cesse de croître (2 139 ont obtenu un BTS OL en 2010). La conséquence immédiate est donc connue de tous, il s’agit de la baisse de votre chiffre d’affaires. Pour autant, la hausse du nombre de nouveaux opticiens est favorable aux propriétaires de magasins. Le nombre de personnel en optique a doublé en 10 ans, passant de 7 024 en 2000 à 14 126 début 2010.

Le niveau d’exigence des clients est de plus en plus élevé, la profession se complexifie avec un élargissement progressif des tâches. Seuls les magasins capables de répondre à ces demandes vont émerger. Mais l’âge d’or n’est peut-être pas terminé. Des leviers de croissance et signes encourageants existent comme l’innovation technologique qui se poursuit avec des verres toujours plus performants à forte valeur ajoutée, la possibilité pour tous les professionnels de santé d’organiser entre eux des transferts de soins avec la loi Hôpital patient santé et territoire (HPST) de 2009, une consommation des ménages qui n’a jamais diminué en optique depuis 50 ans… De plus, la fréquence de renouvellement des équipements est en augmentation avec des porteurs qui changent leurs lunettes tous les 3 ans environ (source : Baromètre Bien Vu – Gallileo). Enfin, le marché reste toujours subventionné par les remboursements et progresse de 3% au premier semestre 2010.

La croissance du secteur

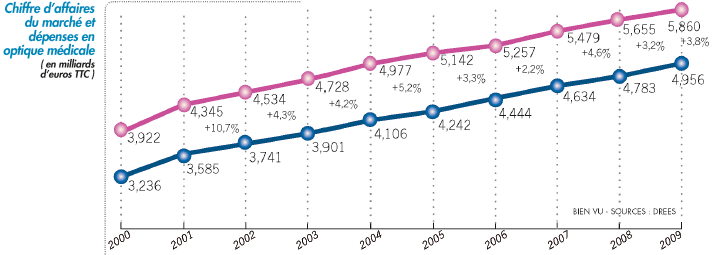

En 2009, le marché de l’optique a progressé de 3,8% selon la Direction de la recherche, des études, de l’évaluation et des statistiques (Drees). Le chiffre d’affaires du marché est estimé à partir des statistiques de la Sécurité Sociale sur les dépenses des Français en optique, qui s’élèvent à 4,956 milliards d’euros. Ce montant ne prend en compte que les équipements remboursés par l’Assurance Maladie, c’est-à-dire les montures et les verres correcteurs. Tous les autres produits (solaires, lentilles, produits d’entretien et accessoires) ne sont pas comptabilisés. Les ventes de montures + verres représentent en moyenne 82,5% du CA d’un opticien. Une extrapolation permet d’estimer la valeur du marché global à 5,86 milliards d’euros TTC.

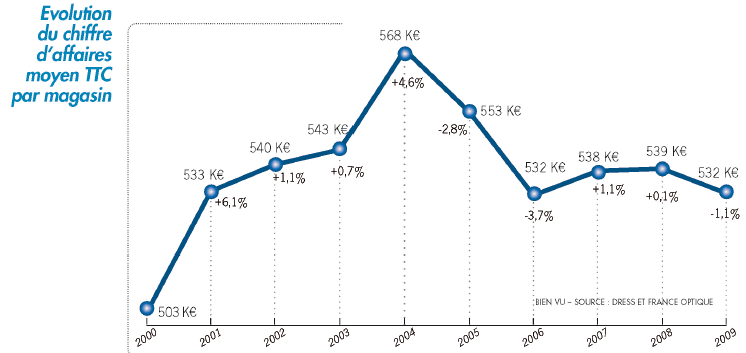

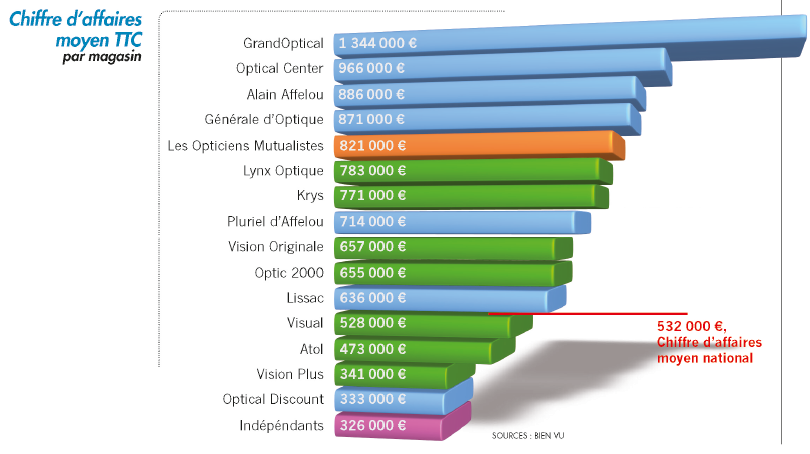

Le nombre de magasins a quant à lui augmenté de 4,8% contre 2,7% en 2008. La croissance du marché inférieure à celle du nombre de magasins implique une baisse du chiffre d'affaires moyen par magasin, qui s'élève à 532 K€ en 2009 contre 538k€ en 2008, soit une chute de 1,1%.

Pour les indépendants la baisse du chiffre d’affaires moyen TTC est encore plus sévère avec un CA passant de 346 K€ en 2008 à 326 K€ en 2009, soit -6,1%. Les grandes enseignes comme Grand Optical, Alain Afflelou, la Générale d’optique…, s’en sortent encore bien avec un CA supérieur à la moyenne nationale qui s’élève à 532 K€. Les calculs se font à partir du chiffre d’affaires global et du nombre de magasins de chaque réseau au 31 décembre 2009. Il ne s’agit donc pas d’un chiffre à périmètre constant.

Panorama de la distribution optique

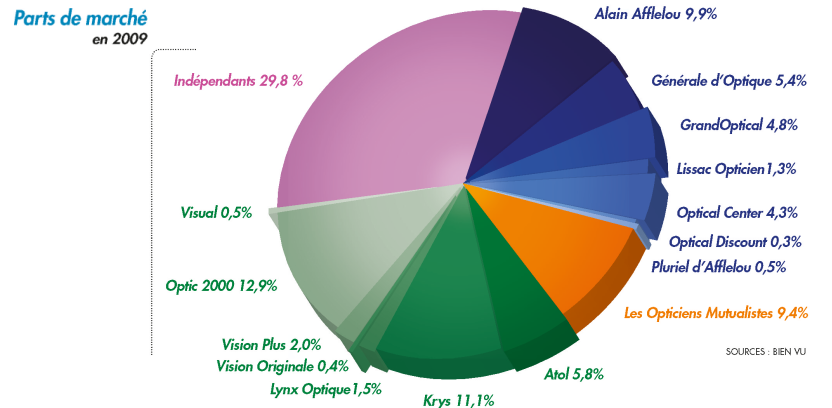

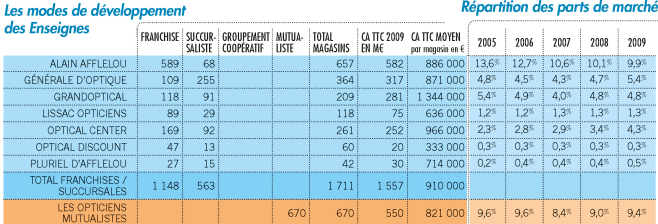

Les parts de marché sont calculées à partir d'un chiffre d'affaires de 5,86 milliards d'euros en 2009 et selon les chiffres d'affaires déclarés par chaque enseigne d'optique. Parmi les leaders, Optic 2000 demeure sur la première marche du podium avec 12,9% de parts de marché, suivi par Krys (11,1%) et Alain Afflelou (9,9%).

Les magasins indépendants, qui représentent plus de 48% du nombre de points de vente français, totalisent 29,85% de parts de marché. Ce chiffre est légèrement en baisse par rapport à 2008 (30,31%). Leur nombre de points de vente a quant à lui progressé de plus de 1% passant de 47,55% à 48,76%. Il s'agit de nombreuses ouvertures (solde positif 2009/2008 de 514 points de vente) ou de magasins d'enseigne qui deviennent indépendants (Atol, Optic 2000, Krys ont très légèrement réduit leur nombre de boutiques).

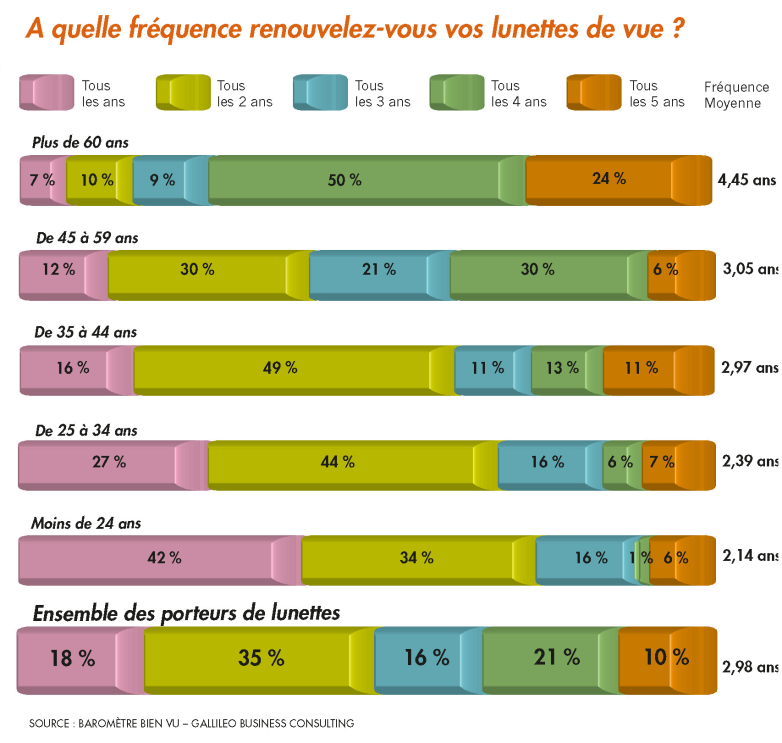

Renouvellement des équipements

Selon le baromètre Bien Vu – Gallileo, la fréquence moyenne de renouvellement des équipements est de moins de trois ans. Plutôt une bonne nouvelle mais on constate cependant un grand écart dans les réponses entre les jeunes porteurs, population plus à même de se renouveler, et les séniors. Près de la moitié des moins de 24 ans déclarent changer d'équipement tous les ans. Une réponse qui paraît logique car c'est à ces âges que l'acuité visuelle change le plus. Entre 25 et 34 ans, ils ne sont plus qu'environ un tiers à renouveler leurs lunettes chaque année. Avant l'entrée en presbytie, la moitié du panel a déjà changé ses habitudes et ne vient plus que tous les deux dans vos magasins. Les habitudes des plus de 60 ans se situent nettement au dessus, car la fréquence de renouvellement passe à 4 ans pour plus de 50% d'entre eux. Cependant, il ne faut pas négliger ce segment. Les séniors veulent rationaliser leurs achats et choisir parmi une offre solide, robuste et justifiée. Aussi, il convient d'agir en jouant la carte santé visuelle, en vous positionnant comme des relais de l'ophtalmologie, en proposant des verres adaptés. L'enjeu et le potentiel de croissance ne sont pas négligeables car si les jeunes changent plus souvent d'équipement, ils sont aussi ceux qui changent le plus souvent d'opticiens.

L'audiologie : un secteur qui vous attire de plus en plus

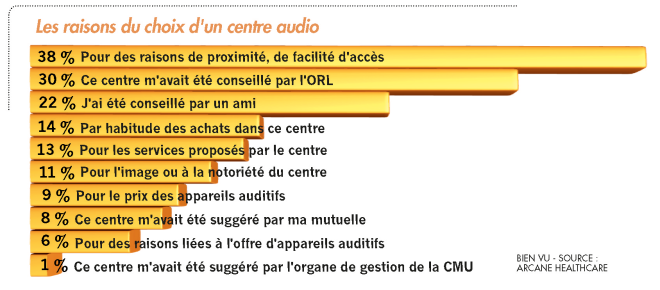

L'audiologie a le vent en poupe et de nombreux opticiens lorgnent vers ce secteur afin d'augmenter leur chiffre d'affaires. Arcan Healthcare a réalisé une étude sur les opportunités d'innovations (produits, services,…) des aides auditives sur le marché français. Il y a en France plus de 2 000 audioprothésistes pour 3 200 centres installés sur le territoire. Environ 1 000 opticiens ont une activité audio. En volume, +7% d'appareils ont été vendus au 1er semestre 2010. Sur 3 millions de malentendants, seulement 1,25 million sont appareillés. Des opportunités sont à saisir. Le budget moyen est de 1 172€ par oreille après remboursements (Sécurité Sociale et mutuelle). Il évolue selon le centre : enseigne 1 302€, indépendant 1 127€, mutualiste 794€. Comme en optique, le premier critère de choix d'un centre audio pour les consommateurs est la proximité. Les conseils de l'ORL arrivent quant à eux en second plan.

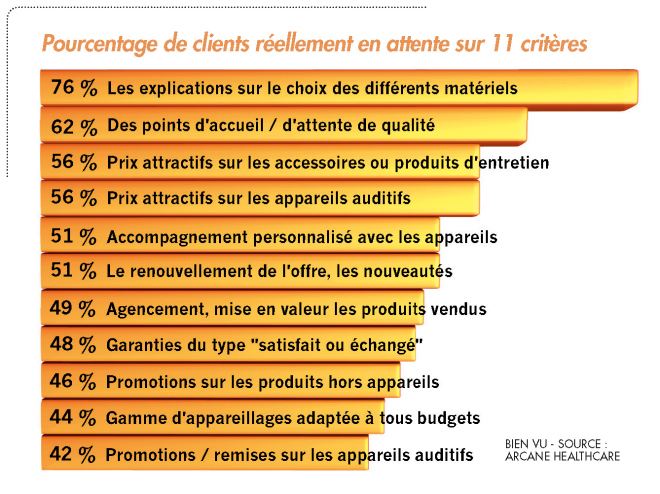

Il apparaît également que de nombreux critères de satisfaction sont améliorables. Voici les 11 principaux retenus par Arcan Healthcare. Ils présentent un marché potentiel à conquérir. Les clients semblent en effet peu satisfaits du prix des appareils et des accessoires. Ils demandent également des points d'accueil de qualité et surtout qu'on leur explique les différents choix d'appareillages qui se présentent à eux. Le centre idéal pourrait donc se définir ainsi : des professionnels recevant dans un cadre agréable et fonctionnel, donnant toutes les explications sur le choix du matériel proposé et doté de prix attractifs.

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)