Marché de l'optique 2014

Ces données sont extraites du hors-série Bien Vu « Les chiffres du marché 2014 ». Pour le commander, cliquez ici.

Sommaire :

Se diversifier pour mieux se valoriser

Des marges de plus en plus contraintes

Chiffre d’affaires et nombre de points de vente

La contactologie a le vent en poupe

Des reprises à saisir au Sud et dans l’Ouest

Les porteurs privilégient les produits de qualité

Les stratégies « multicanal » se diversifient

Ocam : la nouvelle donne du financement de l’optique

Se diversifier pour mieux se valoriser

Avec un chiffre d’affaires de 6,49 milliards d’euros en 2014, le marché de l’optique confirme la reprise en douceur d’une croissance ralentie ces dernières années. Une tendance à la hausse soutenue par le rapport annuel d’Essilor, leader sur le marché des verres, et les perspectives de la Banque de France pour l’exercice 2015. Des indicateurs qui apparaissent comme des opportunités pour les professionnels de réaffirmer leur rôle de partenaire du confort visuel des Français. L’opticien reste l’interlocuteur de choix en matière d’équipements. En 2015, 62% des porteurs sont restés fidèles à leur professionnel de santé visuelle.

La conjoncture actuelle oblige à la mise en place de stratégies d’offres plus diversifiées pour porter la dynamique d’accroissement. Une diversification qui vise un développement qualitatif, passant notamment par le web et les nouveaux modes de distribution, avec par exemple des opticiens mobiles qui se déplacent en entreprises.

Cette stratégie se gagnera aussi par une meilleure valorisation de l’expertise en santé visuelle du professionnel. Selon la Cnam (Caisse nationale d’Assurance maladie), 43% des consultations chez l’ophtalmologiste concerneraient une prescription ou un renouvellement d’équipement. Si 15 à 20% des renouvellements de corrections se font chez l’opticien, ce nombre pourrait augmenter dans le cadre des délégations de tâches. Une collaboration mieux organisée entre les « 3 O » pourrait augmenter de 30% le nombre de prescriptions, tout comme les nouvelles cibles de porteurs qui apparaissent, et notamment les 16-24 ans dont 48% se plaignent des effets du temps passé devant les écrans sur leur vision.

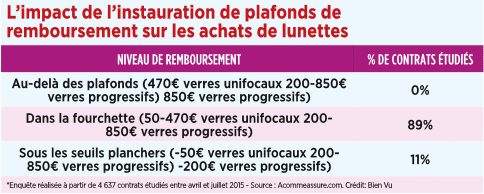

Cette diversification des offres et la valorisation du rôle de l’opticien ne sont pourtant envisageables que si le financement de l’équipement optique suit. Mais ce n’est pas toujours le cas du fait de stratégies des Ocam, favorisant un formatage accentué des équipements. La mise en place de l’ANI (Accord national interprofessionnel), généralisant les couvertures collectives début 2016, pourrait rapidement changer la donne.

L’instauration d’un socle de remboursement commun, plus avantageux en termes de cotisations qu’il sera limité en niveaux de garanties, pourrait redonner aux porteurs plus de pouvoir d’achat. D’après un sondage Opinion Way-Adding d’avril 2015, 39% des salariés seraient prêts à financer une partie de leur équipement sur un reste à charge et 68% à souscrire à une sur-complémentaire.

Des marges de plus en plus contraintes

La conjoncture des dernières années a mis à mal le secteur et a eu un impact sur le taux médian de profitabilité. Un taux passé à 5% en 2013 alors qu’il flirtait avec les 6% à 7% précédemment. Chez les entreprises du secteur sans salarié, le taux passe même de 10% en 2010 à 4% en 2013.

Pour ce qui est des coûts de marchandises, ils ont été plutôt bien amortis comme l’illustre l’augmentation du taux de marge commerciale qui s’affiche à 62% en 2013.

Quant aux marges, elles sont en légère baisse passant de 41% en 2007 à 39% en 2013. Un affaiblissement dû en partie aux charges externes (eau, électricité ou loyer) qui pèsent de plus en plus. L’impact le plus important parait en fait être lié à la hausse des charges du personnel comme en témoigne l’effritement du taux médian de marge brute qui a chuté de 4 points en 10 ans (et de 4 points entre 2012 et 2013) pour se situer à 30%. Les frais du personnel semblent porter un poids grandissant sur les profits des entreprises du secteur. Le cabinet KPMG les estimait en 2013 à 17,2% du chiffre d’affaires, soit une hausse de 1,8% par rapport à 2012. Ce poids serait le plus important dans les structures moyennes de 3 à 5 salariés, où les frais de personnel représenteraient 23% du CA, contre 11% dans les structures plus petites et 21% dans les plus importantes.

Chiffre d’affaires et nombre de points de vente

Avec près de 13 000 points de vente, la France a aujourd’hui un parc semblable à celui des Etats-Unis pourtant 5 fois plus peuplé et 17 fois plus étendu ! Une densité qui impacte la valeur moyenne de transaction de reprise d’un commerce d’optique. Selon le cabinet spécialisé Altares, celle-ci a chuté à 264 000 euros, soit 13,5% de moins en 5 ans.

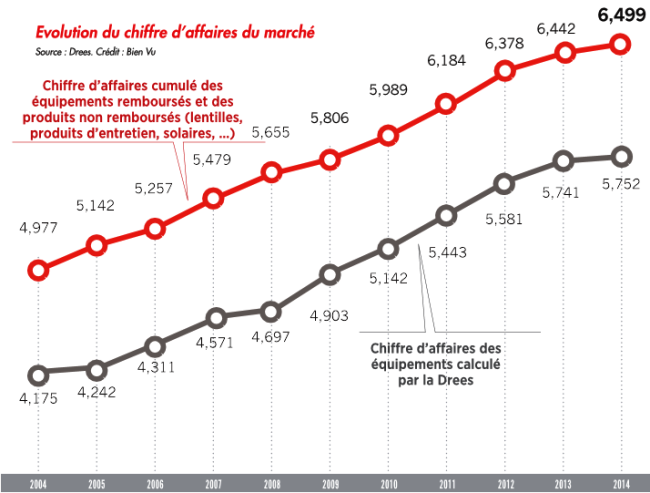

Commentaire graphique : La courbe grise donne l’évolution du chiffre d’affaires des équipements, calculé par la Dress*. Ces ventes représentent autour de 87% de l’activité d’un opticien en magasin. La courbe rouge complète ces données avec les ventes de produits non remboursés tels que les lentilles de contact, produits d’entretien, solaires… Avec 6,5 milliards d’euros de chiffre d’affaires, le marché français s’affirme encore comme le plus important du continent. A noter qu’en 10 ans, le marché de l’optique a augmenté de 30,5%.

*Données issues des Comptes Nationaux de la santé. Les chiffres correspondent aux données provisoires de l’année 2014, aux données semi-définitives de l’année 2013 et aux données définitives des années 2006 à 2012.

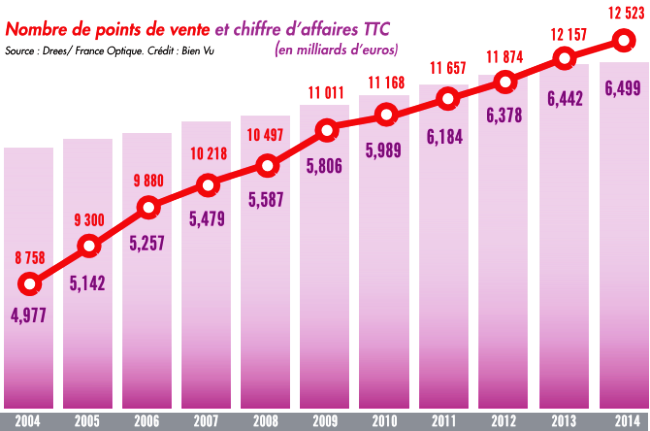

Commentaire graphique : Avec une augmentation de 3% en 2014, le parc de magasins français poursuit sa progression qui a été de 43% en 10 ans. Une densité de l’offre en optique qui, selon l’Insee, est passée d’1,3 point de vente pour 10 000 habitants à 1,9 point de vente sur cette même période.

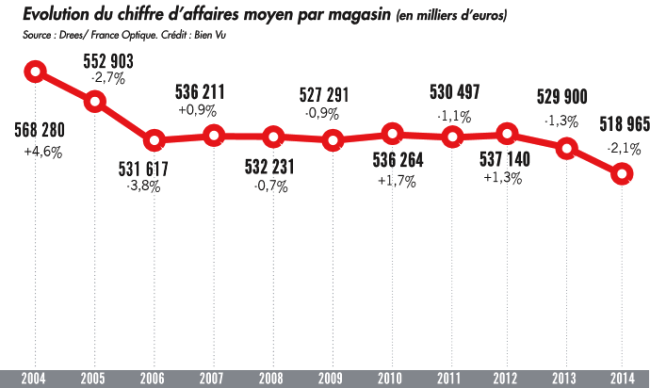

Commentaire graphique : Il s’agit du chiffre d’affaires moyen le plus bas depuis 2000. Après 7 ans de stagnation, sa chute est liée aux coûts des loyers, de l’équipement et du personnel qui pèsent plus lourds sur les résultats.

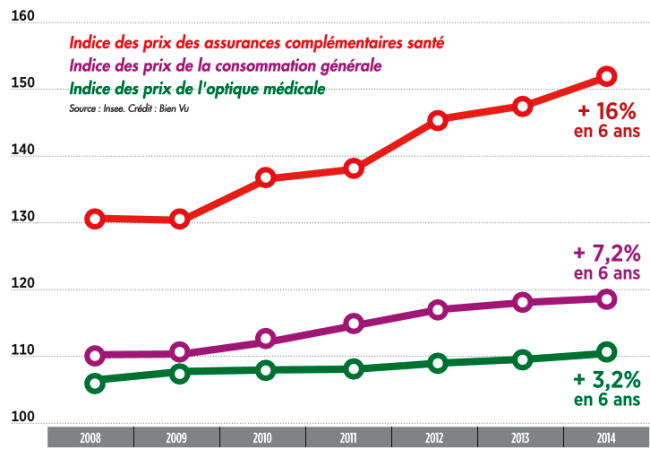

Commentaire graphique : Bien que les prix de l’optique aient augmenté de 0,7% en 2014 (plus que l’indice général des prix +0,5%), sur la période 2008-2014 ils n’ont progressé que de 3,2% alors que dans le même temps l’ensemble des prix de la consommation a augmenté de 7,2% ! Du côté des Ocam, les tarifs ont flambé de 3% en 2014.

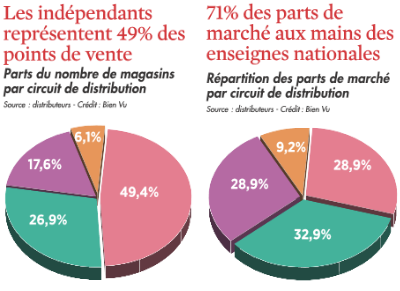

Côté distribution, dans un marché à 71% dans les mains des enseignes nationales, les franchisés affichent un CA total supérieur de 2,29% à celui de 2013. Une progression illustrée par les chiffres d’Optical Center et Générale d’Optique qui enregistrent les meilleures hausses avec respectivement +10,13% et +7,06%.

De leur coté les indépendants, souvent désignés comme les premières victimes de la contraction du marché, résistent avec un chiffre d’affaires moyen par point de vente de 304 000 euros, soit une hausse de 0,5% et une part de marché qui augmente de 1 point par rapport à l’année passée.

Des chiffres également en hausse pour les mutualistes dont le CA progresse de plus de 7%.

La contactologie a le vent en poupe

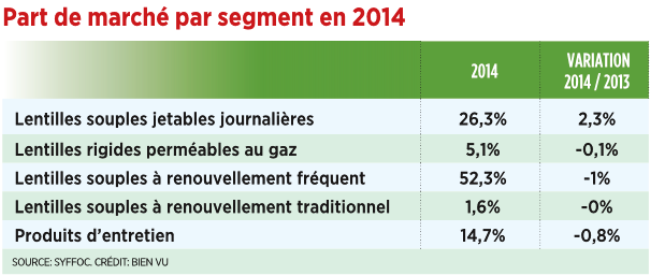

Le marché des lentilles repart à la hausse avec une croissance qui s’élève à 3%. Le Syffoc (Syndicat des fabricants et fournisseurs d’optique de contact) a annoncé un CA de 223,5 millions d’euros en 2014 pour les ventes de lentilles et de 38,5 millions pour les produits d’entretien. Sans surprise, ce sont les lentilles journalières jetables qui ont connu la plus forte progression (+13% de chiffre d’affaires), et notamment les multifocales (+45%).

Cette reprise des ventes devrait se poursuivre en 2015 puisque le cabinet Xerfi prévoit une hausse de 2%.

Cette embellie est portée par une diversification de l’offre en particulier dans les gammes de silicone hydrogel et de multifocales. Le marché est pourtant sous-exploité par les professionnels de l’optique. Selon le cabinet Galileo Business Consulting, 30 à 35% des magasins d’optique concentrent 85% des ventes de lentilles de contact. Alors même que 8% des porteurs de lunettes portent également des lentilles et que 24% se disent intéressés par l’achat de celles-ci.

Le marché pourrait ainsi être 3,75 fois plus important ! Un filon d’autant plus intéressant que, les porteurs de lentilles dépensent en moyenne plus en magasin : 934 euros sur 3 ans contre 400 euros pour un porteur de lunettes.

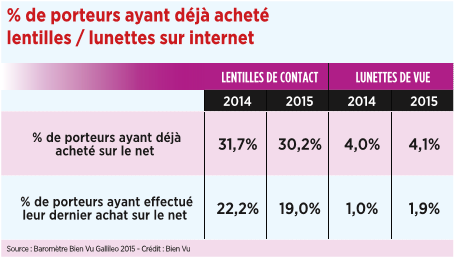

Alors que les ventes en ligne de lentilles concernent 22,2% des acheteurs réguliers (source Observatoire Bien Vu-Gallileo Business Consulting), les opticiens ont tout à gagner à valoriser leur expertise et savoir-faire autour de ces produits qui relèvent de plus en plus de la haute technologie optique. La mise en place de dispositifs d’adaptation des lentilles représente un défi crucial. Avec certes des investissements importants pour s’équiper des matériels d’examens, mais avec aussi une hausse significative de l’activité pour les opticiens convertis : les ventes de lentilles sont en hausse chez 20% d’entre eux, contre seulement 9% pour ceux qui ne pratiquent pas l’adaptation.

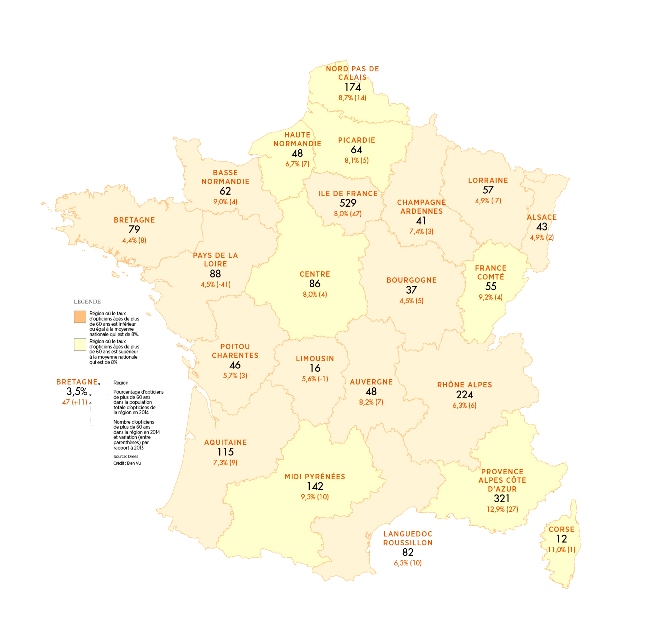

Des reprises à saisir au Sud et dans l’Ouest

Selon les données de la Dares (Direction de l’animation, de la recherche, des études et des statistiques), le pourcentage de départ à la retraite dans les professions paramédicales comme les opticiens se situe à 2% en moyenne par an. Ainsi près de 650 praticiens devraient quitter la profession cette année.

En se basant sur le nombre de propriétaires de plus de 60 ans, Bien Vu chiffre à 2 237 le parc de points de vente à reprendre dans les 5 ans.

Si le parc des reprises ne s’étend pas en 2015, il évolue en termes d’emplacement. En effet, 48% des opticiens qui ont atteint la soixantaine cette année se concentrent dans les régions du Nord et du Sud-Est. Mais une partie de la façade Ouest-Normandie, Bretagne et Aquitaine voit sa population de professionnels proche de la retraite grossir fortement : 5,7% ont plus de 60 ans et 31 professionnels supplémentaires sont en âge de prendre leur retraite cette année.

En revanche dans les Dom Tom, peu de reprises en vue puisque la population d’opticiens reste plus jeune que la moyenne nationale : 29% y ont moins de 30 ans et à peine 5% plus de 60 ans. Ce marché semble donc plus ouvert aux créations qu’aux reprises.

Niveau implantations, la capitale est en voie de saturation. D’après l’Apur (Atelier parisien d’urbanisme) entre 2011 et 2014, 138 nouveaux magasins s’y sont ouverts, soit une augmentation de près de 18% du parc (14% entre 2007 et 2011). Ils se concentrent en particulier sur le centre et l’ouest parisien. Un phénomène de saturation qui se fait de plus en plus ressentir puisqu’il y avait en 2013 une moyenne de 4,7 magasins d’optique pour 10 000 habitants à Paris contre 3 à Nancy, 2,9 à Lyon, 2,8 à Lille, 2,7 à Nantes et 2,6 à Nice, Marseille et Bordeaux (source Apur).

Coté emploi, le taux de chômage chez les opticiens est de 11,7% fin 2014, à savoir 3 790 opticiens à la recherche d’un poste. Un taux en hausse de 10,3% en un an, soit une valeur quasiment similaire aux chiffres des nouveaux opticiens arrivant sur le marché de l’emploi (11%).

Toujours dans cette lignée des frémissements de la reprise, le nombre de projets d’embauches fermes prévu dans le secteur de l’optique-optométrie et audioprothèse qui, selon l’enquête BMO (Besoin de main d’œuvre), a augmenté de près de 5% entre 2014 et 2015.

Les porteurs privilégient les produits de qualité

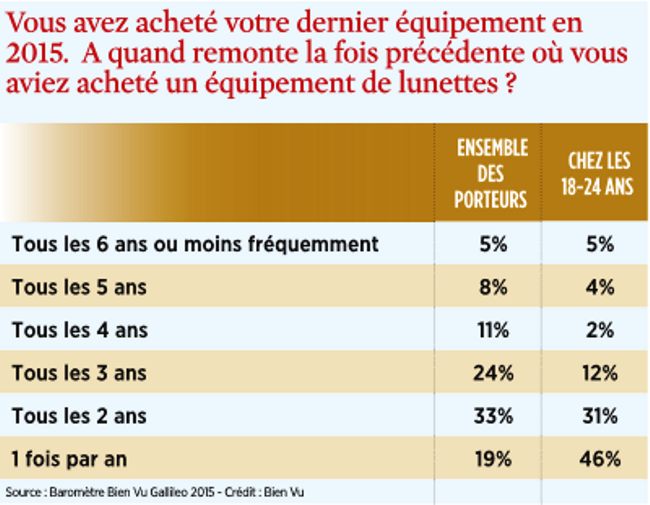

Depuis plusieurs années, le taux de renouvellement des équipements s’est stabilisé. Il était de 2,7 ans en juin 2015 mais l’optique reste avant tout un marché de santé et de besoin.

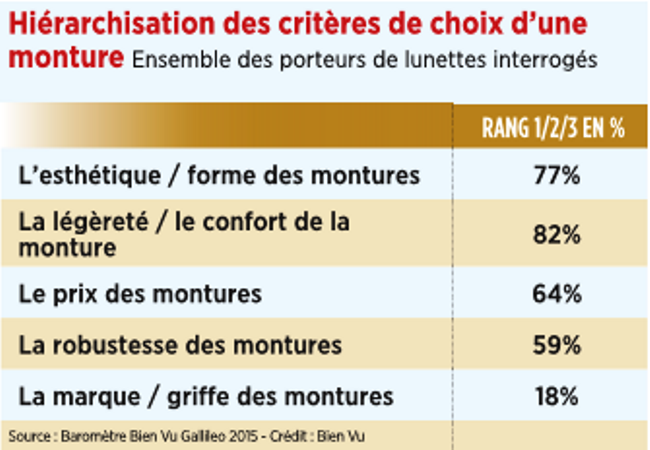

Et quand il se rend en magasin, contrairement à ce que pensent 86% des opticiens, ce n’est pas la marque qui pousse le porteur à l’achat mais plutôt le confort et la légèreté de la monture, selon Gallileo. Ce critère arrive en première position de la hiérarchisation des critères de choix. Suivent l’esthétique et la forme et ensuite, le prix et la robustesse.

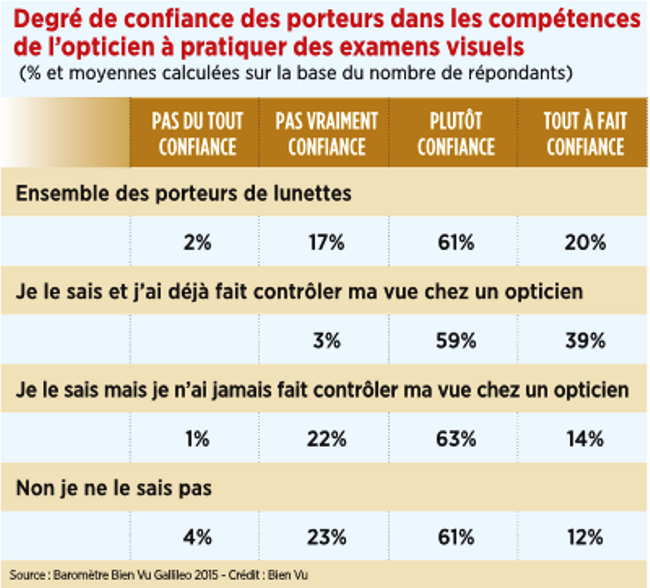

Avec un délai d’attente de 5,7 mois en moyenne en France, l’examen de vue chez l’opticien bénéficie d’un taux de passage à l’acte important. En effet, 81% des interrogés déclarent avoir confiance dans leurs compétences pour réaliser cet examen. 44% seraient même prêts à payer 15€ pour un bilan complet chez l’opticien plutôt que d’attendre un rendez-vous avec leur ophtalmologue.

L’examen de vue a un impact sur le renouvellement : 52% des porteurs renouvellent au moins tous les 2 ans. Un chiffre qui atteint les 60% chez ceux qui ont déjà réalisé un examen de vue chez leur opticien.

Les stratégies « multicanal » se diversifient

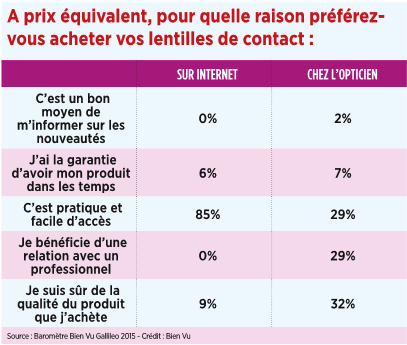

La fidélisation est le nouveau grand défi des e-opticiens alors que le pourcentage de porteurs séduit par Internet se stabilise avec 22% d’usagers réguliers pour l’achat de lentilles et 1% pour celui de lunettes de vue.

Les opticiens passent en ligne et s’équipent massivement d’un site web. Aux Etats-Unis, une enquête menée en 2014 par la revue Eyecare Business auprès des indépendants confirme que parmi 24% de professionnels ayant monté leur site Internet, 58% se contentent d’entretenir un portail d’informations pratiques, alors que 20% comptent développer de la vente dans l’année en cours.

Signe que la frontière entre opticiens et e-opticiens devient de plus en virtuelle, 85% de ceux qui font d’ores et déjà du commerce en ligne, vendent leurs gammes de lentilles de contact.

Outre l’ouverture de sites, la « digitalisation » du parcours client devient un enjeu majeur. L’objectif est de combiner au mieux essayage et achat sur le web comme en magasin. Une approche « multicanal » plus diversifiée que jamais. Désormais la plupart des enseignes d’optique disposent de leur portail d’achat en ligne présentant leur catalogue. Par exemple, Krys propose une économie de 5 euros en moyenne pour les lentilles commandées sur le site et retirées en magasin.

Ocam : la nouvelle donne du financement de l’optique

Si la mise en place des contrats responsables n’aura pas eu de réel impact sur les niveaux de garantie en optique, la généralisation des contrats collectifs dans le cadre de la réforme de l’ANI*, devrait peser autrement plus lourd sur les remboursements de verres et montures.

*ANI (Accord national interprofessionnel). L’accord du 11 janvier 2013 oblige les entreprises à mettre en place une complémentaire santé obligatoire pour tous les salariés depuis le 1er janvier 2016.

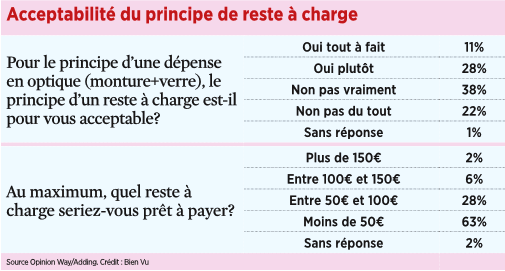

Commentaire : Alors que 39% des salariés sont prêts à payer de leur poche des restes à charge, seulement 22% d’entre eux refusent tout reste à charge en matière d’optique. Parmi les porteurs prêts à financer les frais hors contrat, les jeunes sont les plus motivés (46% chez les 25-35 ans contre 38% chez les plus de 45 ans), ainsi que les « plus de 4 500 euros par mois » contre 25% seulement « chez ceux qui touchent le Smic »).

L’augmentation du reste à charge apparaît comme la seule alternative pour compenser la baisse de garanties annoncées. Un scénario face auquel 39% des salariés se disent prêts à assumer des restes à charge croissants en optique. Ce qui parait être une mauvaise nouvelle pourrait finalement en être une bonne pour les assurés comme pour les opticiens !

En finançant plus largement ses équipements, le porteur échappe ainsi au cadre imposé par les complémentaires : catalogues de produits plus restreints, manque de transparence sur les calculs des cotisations… L’assuré peut reprendre la main sur ce qu’il veut vraiment dépenser pour sa santé visuelle mais aussi sur la manière dont il veut orienter cette dépense. Il peut s’adresser aux réseaux des Ocam qui proposent des réductions de tarifs toujours intéressantes. Mais il peut aussi se diriger vers de nouvelles offres d’abonnements qui pourraient s’effectuer directement auprès des opticiens, garantissant un équipement renouvelé contre un forfait mensualisé.

A terme, c’est l’ensemble de l’optique qui devrait être reconfiguré.

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)