Marché de l'optique 2010

Ces données sont extraites du Hors Série Bien Vu "Les chiffres du marché 2011".

Pour le commander, cliquez ici

Sommaire :

Avenir : quels scénarios pour faire face à la crise ?

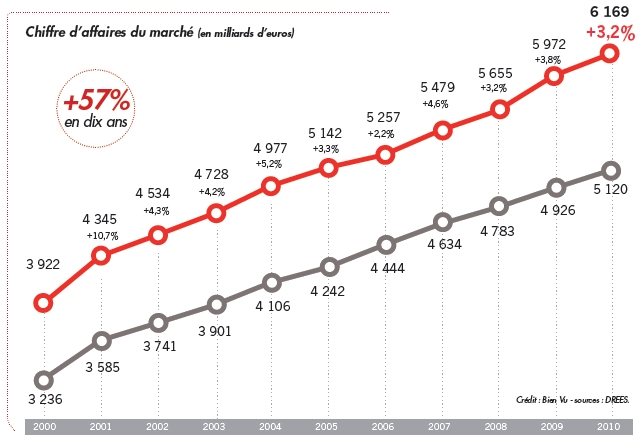

+ 3,2% de chiffre d’affaires en 2010

Panorama de la distribution optique

Le comportement et les attentes de vos clients

Internet : le service en magasin fait la différence

Avenir : quels scénarios pour faire face à la crise ?

A l’heure où la récession s’annonce en France comme dans le reste de l’Europe, les chiffres de l’Observatoire du Marché 2011 du magazine Bien Vu confirme que le secteur de l’optique dispose de leviers pour faire face à la crise mais aussi pour se moderniser et gagner en rentabilité. Organisation des réseaux, pression sur les prix ou fidélisation des clientèles, les scénarios de croissance restent à portée de mains. Qu’il s’agisse d’améliorer la fréquence de renouvellement des équipements (3 ans en moyenne, ndlr), de gagner de nouvelles clientèles (vers les plus jeunes notamment) ou de valoriser le multi-équipement, les perspectives de vente sont encore largement ouvertes sur l’ensemble du secteur. Des perspectives qui reposent sur les capacités de financement des porteurs et les innovations produits, mais aussi de plus en plus sur la valorisation de la relation client au sein du magasin.

Face à des concurrents de l’optique en ligne qui cassent les prix et à la pression des Ocam, l’expertise et l’accompagnement professionnel des clients a toute sa place pour capter et fidéliser les porteurs. Cette considération se joue à la fois dans l’organisation des circuits de distribution et au sein des magasins avec une meilleure formation des équipes et l’adjonction de gammes étendues de services. Cette modification des pratiques bénéficie de la bonne santé du secteur avec un chiffre d’affaires préservé. Plus jeune, plus féminine, plus diplômée, l’optique reste l’une des professions de santé les plus dynamiques.

+ 3,2% de chiffre d’affaires en 2010

Sur l’année 2010, les données consolidées de la Direction de la recherche, des études, de l’évaluation et des statistiques (Drees) témoignent d’une augmentation nette du chiffre d’affaires à hauteur de 3,2%. En 2009, cette progression avait été plus forte (3,8%) car elle avait été portée par une hausse plus importante des prix (+1,1%) et 2,7% en volume. Pour 2010, la hausse des prix a été jugulée à 0,2%. Le volume d’activité a quant à lui grimpé de 3%. Avec une telle performance, la France consolide sa position dans le peloton de tête des marchés européens avec l’Allemagne et la Grande-Bretagne. Si la crise a encore un impact limité, il est en revanche difficile d’estimer le poids réel sur le chiffre d’affaires des nouvelles concurrences et notamment des e-opticiens dont le CA est estimé à moins de 1% du marché début 2011.

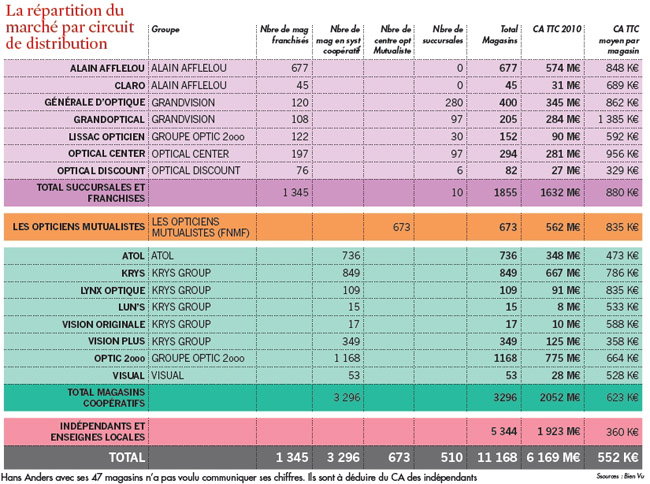

Les données de la Drees (courbe grise) indiquent le chiffre d’affaires des équipements remboursés (montures + verres). Ces ventes représentant 83% du chiffre d’affaires d’un opticien, on extrapole la valeur du marché global à 6,169 milliards (courbe rouge). Cette projection cumule l’ensemble des ventes : optiques remboursées, lentilles, solaires, produits d’entretien, accessoires. A noter : les calculs incluent la Corse, les territoires et départements d’Outre-Mer.

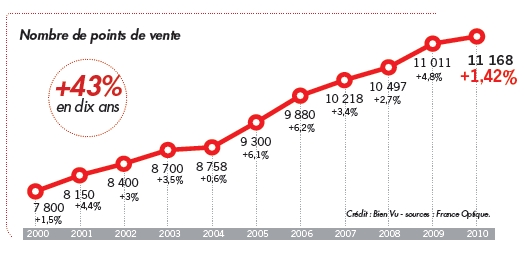

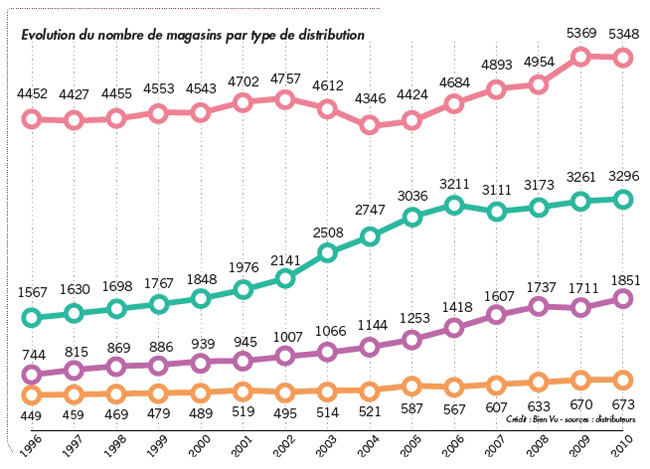

Le marché présente également en 2010 un solde positif de 157 magasins. Le nombre de points de vente a ainsi progressé de 43% en 10 ans, mais n’a pas encore atteint les seuils de saturation estimés. Au total, 11 168 magasins ont été recensés, soit 1,42% de plus qu’en 2009. Cette progression maîtrisée s’explique par un effet d’équilibrage après la forte hausse des ouvertures un an auparavant (+4,8%). Le nombre d’ouvertures a d’ailleurs progressé moins rapidement que celui des liquidations. Le France garde ainsi une densité de magasins par habitants proche de celle de ses voisins italiens ou allemands.

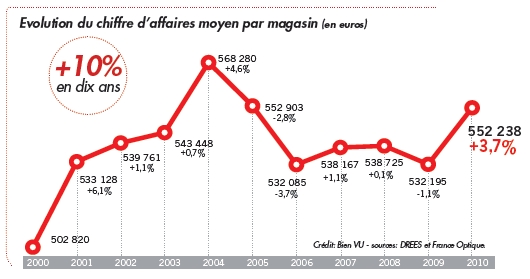

Alors qu’il avait diminué de 1,1% en 2009, le chiffre d’affaires moyen par magasin est quant à lui proche du record avec une hausse de 3,7%. La hausse modérée des ouvertures de points de vente a préservée la tendance. Il se situe à 552 K€ en 2010, soit un niveau qui n’avait plus été atteint depuis 2005 et proche du record de 2004.

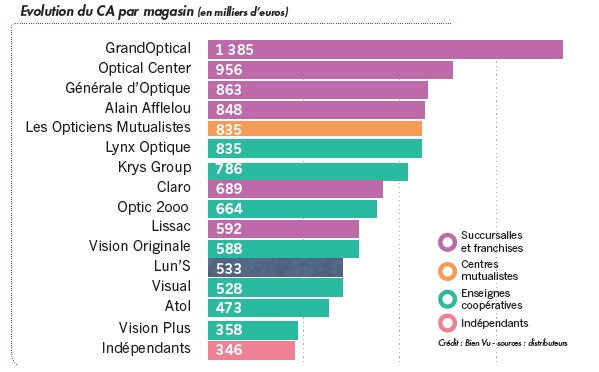

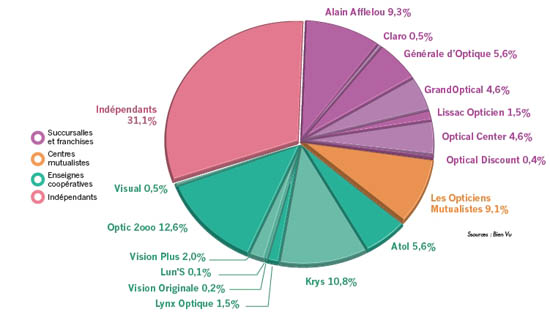

Panorama de la distribution optique

Les parts de marché sont calculées à partir d’un chiffre d’affaires de 6,169 milliards d’euros en 2010 et selon les chiffres d’affaires déclarés par chaque enseigne d’optique. Parmi les leaders, Optic 2ooo demeure sur la première marche du podium avec 12,6% de parts de marché, suivi par Krys (10,8%), Alain Afflelou (9,3%) et les Opticiens Mutualistes (9,1%).

Les enseignes nationales captent encore près de deux tiers du CA (70%). Si l’on se cantonne aux cinq principaux acteurs de secteur (Krys Group, Afflelou, Opticiens Mutualistes, GrandVision, groupe Optic 2ooo), ils totalisent à eux-seuls 41,7% des points de ventes et 57,7% du CA. Les grandes enseignes profitent de la croissance pour gonfler leurs parcs : 36 magasins supplémentaires pour Générale d’Optique, 34 pour Lissac, 29 pour Optical Center et 20 pour Afflelou. Il faut également noter la stabilité traditionnelle du réseau mutualiste avec 3 ouvertures sur l’année et un CA par magasin qui gagne 14 000 euros en 2010. De leur côté, les indépendants résistent. Après une année 2009 faste avec un solde positif de 400 créations, le nombre de magasins baisse en 2010. Cependant, le CA global est orienté à la hausse à 174 K€ et le CA par magasin gagne 20 K€ en moyenne.

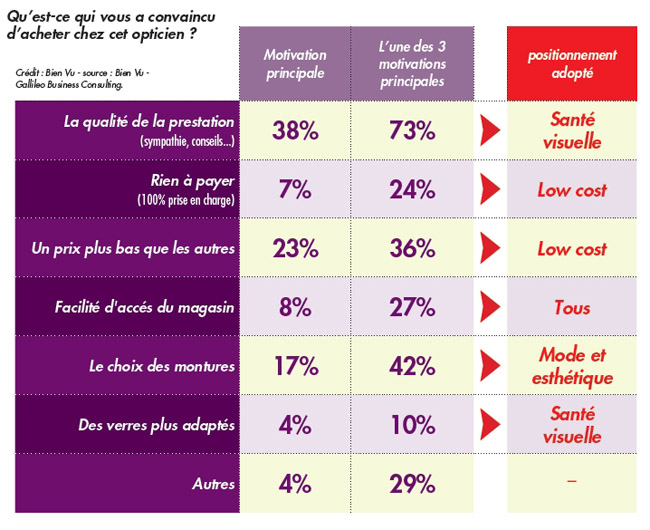

Le comportement et les attentes de vos clients

Selon le baromètre Bien Vu – Gallileo* 2011, plusieurs positionnements possibles se dégagent des motivations affichées par les clients. Le segment de « la santé visuelle » reste encore le plus cité, s’adressant majoritairement à des opticiens pratiquant la réfraction, la Basse Vision, voire l’audioprothèse. Le positionnement « low cost » (30% des motivations des clients) est celui qui progresse le plus et permet d’afficher l’offre la plus lisible. Mais c’est aussi le plus exposé aux concurrents du net.

Le segment « esthétique » n’est quant à lui mentionné que 17% des fois en motivation principale mais dans 42% des réponses comme l’une des trois raisons d’aller chez l’opticien. Il conserve donc un fort potentiel de croissance même s’il s’adresse à une clientèle souvent plus exigeante.

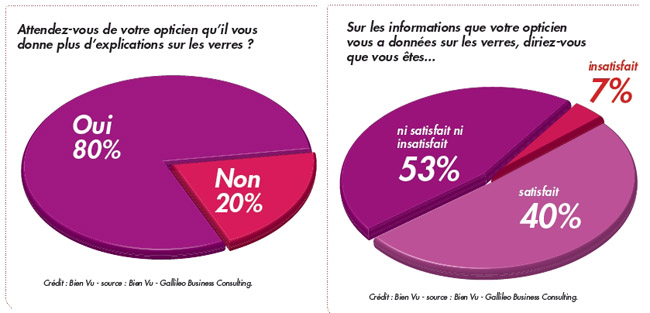

*Réalisé tous les ans, le baromètre Bien Vu – Gallileo est conçu avec un échantillon de 1 500 porteurs, représentatifs de la population nationale. Les femmes représentent 52% du panel, les provinciaux 82%. 63% sont myopes, 26% hypermétropes, 41% astigmates et 52% presbytes. Face à des clients qui n’hésitent plus à faire jouer la concurrence, les opticiens doivent anticiper les attentes des amétropes. Encore 80% des porteurs se disent mal informés dans le choix de leurs verres. Valoriser l’innovation et les bénéfices santé aide à renforcer la confiance. Le baromètre Bien Vu – Gallileo montre même que 48% d’entre eux demandent à « avoir leur mot à dire dans les verres qui leur sont proposés ». « Parler verres » n’est alors pas anxiogène, pour peu que le discours soit mis en perspective dans une démarche « capital santé ». Le besoin d’explication est d’ailleurs croissant avec l’âge.

Internet : le service en magasin fait la différence

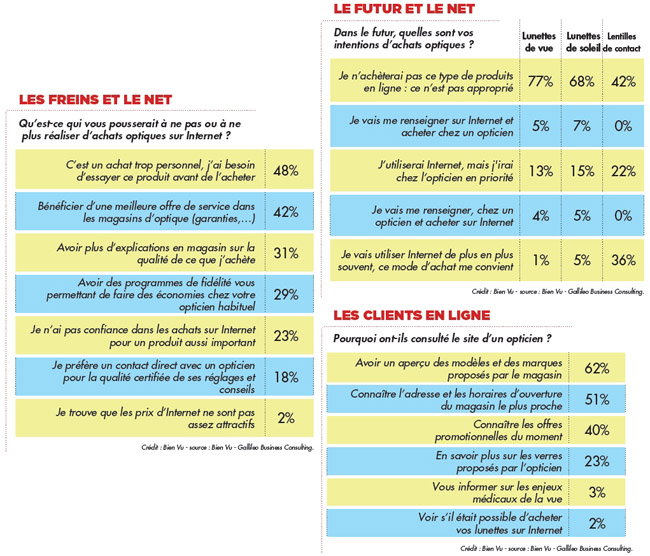

Les sites de vente optique en ligne se multiplient. Mais les consommateurs sont-ils vraiment prêts à franchir le pas du e-commerce ? De quelles armes disposent les opticiens pour y faire face ? Selon le baromètre Bien Vu - Gallideo, 51% des sondés consultent Internet pour y trouver le magasin le plus proche. Le net reste avant tout une aide à la recherche d’informations pour les clients. Plus de 50% des recherches concernent les informations de base (adresse, horaires ou montures proposées). De plus, 42% pensent que le service en magasin continue à faire la différence.

23% invoquent également le manque de confiance comme un frein à l’achat et 48% jugent encore impossible ou insatisfaisant l’essai de lunettes en ligne, alors qu’il est proposé par webcams et technologies 3D sur la plupart des sites.

C’est le signe que l’optique demeure encore majoritairement pour le porteur un achat de produit autant qu’une prestation. Raison de plus pour l’opticien de dire et montrer l’étendue de son savoir-faire. Cependant, si 77% des répondants ne veulent pas acheter leurs lunettes en ligne, 17% comptent bien faire jouer la concurrence entre magasins et e-opticiens.

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)