Les trois fédérations de complémentaires santé, le Centre Technique des Institutions de Prévoyance (CTIP), la Fédération Française de l'Assurance (FFA) et la Fédération nationale de la Mutualité Française (FNMF), présentent un bilan commun des marchés de la complémentaire santé et de la prévoyance en 2016*.

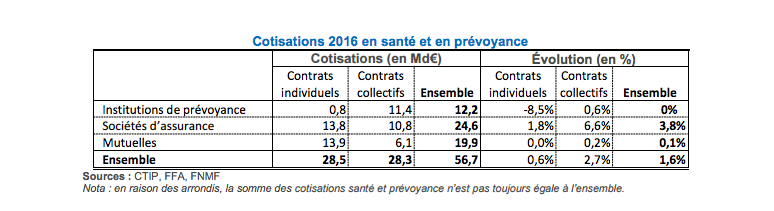

Premier constat : il est en croissance de 1,6% et représente 56,7 milliards d'euros de cotisations. La raison ? Les contrats collectifs montent en puissance (+2,7% contre +0,6% pour les contrats individuels) et constituent désormais la moitié des cotisations.

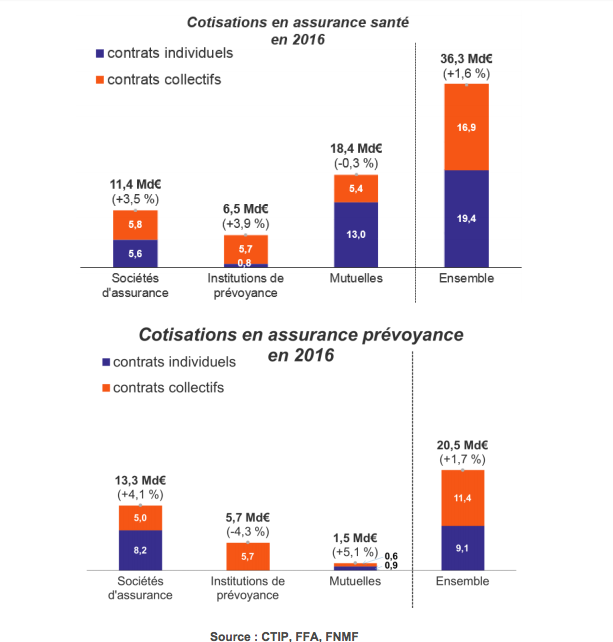

Marché de la complémentaire santé : +1,6%, à 36,3 milliards d'euros de cotisations

Sur la santé, la progression du volume des cotisations provient de celle des contrats collectifs (à 16,9 milliards d'euros en 2016, soit +5,5% par rapport à 2015). En cause, la généralisation de la complémentaire santé d'entreprise au 1er janvier 2016. La baisse du volume des cotisations des contrats individuels reste contenue (à 19,4 milliards d'euros, soit ‑1,6%).

Pour les institutions de prévoyance et les sociétés d'assurance, la progression des cotisations est proche (respectivement +3,9% et +3,5%). Côté mutuelles, elles sont quasi-stables (‑0,3%).

Les parts de marché (individuel et collectif) s’élèvent à 51% pour les mutuelles, 31% pour les sociétés d’assurance et 18% pour les institutions de prévoyance.

Marché de la prévoyance : +1,7%, à 20,5 milliards d'euros de cotisations

En prévoyance, ce sont les cotisations des contrats individuels qui tirent le marché à la hausse (+5,5% contre -1,2% pour les cotisations des contrats collectifs). Les contrats collectifs restent toutefois prépondérants, représentant 56% des cotisations.

"La croissance d’ensemble du marché masque des dynamiques différentes entre les acteurs", expliquent les trois fédérations de complémentaires santé. Les mutuelles affichent la plus forte croissance des cotisations (+5,1%), devant les sociétés d’assurance (+4,1%), tandis que celles des institutions de prévoyance reculent (-4,3%).

Les parts de marché (individuel et collectif) s’élèvent à 65% pour les sociétés d’assurance, 28% pour les institutions de prévoyance et 7% pour les mutuelles.

*Méthodologie : la ventilation des volumes de cotisations est déterminée par entité, selon la liste des organismes agréés publiée par l’ACPR. Une vision par groupe serait différente puisque la ventilation se référerait à la catégorie juridique de l’entité tête du groupe et non plus à celle de chaque entité. En 2016, par exemple, le fait de comptabiliser dans les cotisations des mutuelles celui d’une société anonyme d’assurance dont les titres sont détenus par des mutuelles relevant du code de la mutualité conduirait à faire varier la part de marché de la Mutualité de 50,8% à 51,1% en santé et de 7,3 % à 10,6% en prévoyance. De même, dans une vision groupe, la part de marché des institutions de prévoyance serait de 27,5% en santé et de 33,1% en prévoyance.

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)