A l’initiative de Club Inter-Optiques et de son président Harro Lotz, l’institut GfK et Bien Vu ont présenté vendredi 17 juin, les chiffres du marché de l’optique en 2015. « La filière optique a connu et connaît de nombreux bouleversements. Pour analyser la situation actuelle, nous avions besoin de chiffres fiables et de résultats statistiques. C’est chose faite, grâce au travail que nous avons mené conjointement avec l’Institut GfK et le magazine Bien Vu », a fait savoir Harro Lotz.

Pour 2015, GfK annonce un chiffre d’affaires global de 6,541 milliards d’euros pour 12 460 points de vente. Des chiffres corroborés par Bien Vu qui estime le marché à 6,686 milliards d’euros pour 12 762 magasins. La faible variation s’explique par la différence de périmètre (France Métropolitaine, hors Corse, DROM-COM pour GfK). « Nous constatons une bonne dynamique du marché en 2015. A relativiser toutefois si l’on compare à la progression plus forte de pays comme l’Espagne et l’Allemagne », a souligné Perrine Guyot, Business Group Director chez GfK.

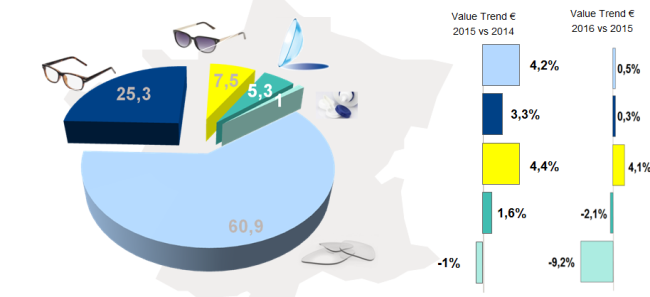

Cette croissance du marché français a permis d’absorber en partie l’augmentation du nombre de points de vente, ce qui se traduit par une stabilisation du chiffre d’affaires moyen par magasin à 525 000 euros (-0,3 % par rapport à 2014). Selon GfK, le marché reste porté par les verres (60,9% en valeur, +4,4% vs 2014).

Un marché qui continue d'être porté par les verres de correction |

Le prix moyen d’un équipement unifocal s’élève à 297 euros (en hausse de 2 euros vs 2014) ; celui d’un équipement progressif est de 597 euros, (stable vs 2014).

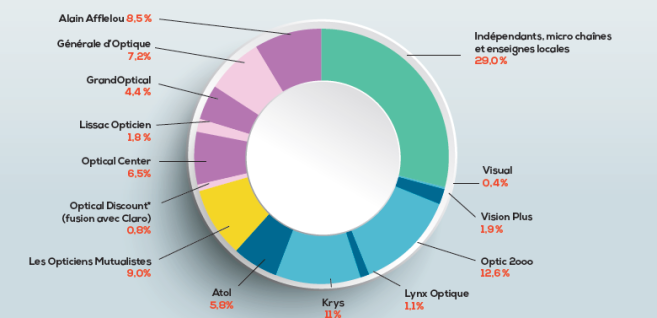

La répartition du marché par circuits de distribution

Bien Vu, a de son côté présenté la répartition du marché par circuits de distribution.

En l’espace de 10 ans, le paysage optique est resté relativement stable en proportions. En dépit d’une forte augmentation de magasins (35,7%), la part des indépendants reste la même (47,4% en 2006 vs 49,8% en 2015).

Même constat pour les franchisés et les centres mutualistes. Seul le système coopératif marque le pas (32,5% en 2006 vs 26,3% en 2015).

Toutefois, 13 enseignes réalisent 71% du chiffre d’affaires global, avec comme Top 5 : Optic 2000, Krys, les Opticiens Mutualistes, Alain Afflelou et Générale d’Optique. En 2015, on constate néanmoins une forte progression des magasins positionnés sur le prix.

|

Tous ces résultats traduisent la dynamique du marché en 2015. « Mais nous constatons une stabilité des ventes de montures et de verres sur les 4 premiers mois de 2016 », précise Perrine Guyot. « La bonne tenue du marché en 2015 peut sûrement s’expliquer par les achats d’anticipations, compte tenu des nouvelles dispositions législatives. On peut s’interroger sur l’impact des réseaux de soins (prix, croissance, destruction de valeur) en 2017 », souligne-t-elle.

En conclusion, les facteurs de croissance en volume du marché pour les années à venir sont : vieillissement de la population (DMLA, Basse Vision), myopisation de la population (doublement du nombre de myopes d’ici 2050), accroissement des besoins visuels dus à la vie connectée. « De quoi donner de belles perspectives de développement aux quelque 12 700 opticiens français ».

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)

Bonjour,

Merci pour votre message. Pour le moment, l’étude n’est pas rendue publique. Nous vous conseillons de vous rapprocher de Bien Vu et de GFK.