Emmanuel Macron en avait fait une de ses propositions phare lors de sa campagne. Les discussions sur le « droit à l’erreur administrative » ont débuté le 27 novembre 2017 lors du conseil des ministres.

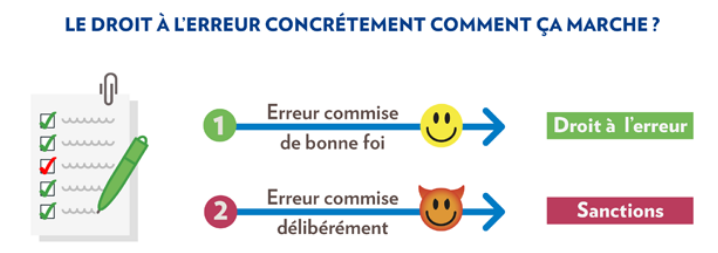

Ce projet de loi vise à alléger les intérêts de retard en cas d’erreur de bonne foi d’une personne ou d’une entreprise. Il s’agit de donner une chance à ceux qui auraient commis une erreur dans n’importe quelle déclaration administrative. Le fautif ne sera plus sanctionné par le paiement de pénalités s’il fait part de façon spontanée de son erreur. Toutefois, des intérêts de retard seront toujours dus mais diminués de moitié pour une rectification de son plein grès et de 30% si la faute, non volontaire, est détectée lors d’un contrôle.

Cette baisse doit être cumulée avec celle de 50% déjà prévue dans le projet de loi de finances rectificatives. Par exemple, si un opticien déclare une erreur au fisc, les intérêts de retard passeront de 0,4% à 0,2%. Pour une erreur de bonne foi, ils seront désormais de 0,1%.

Aussi, chaque entreprise pourra de son côté demander à toute administration « de bénéficier d'un contrôle, pour s'assurer qu'elles respectent les procédures, sans risque de sanction aggravée ». Et l'Inspection du Travail ne sanctionnera plus automatiquement pour certaines infractions mais pourra donner un simple avertissement dès lors qu'il n'y avait pas d'intention frauduleuse.

Cette mesure doit réconcilier l’administration avec ses usagers. Pour autant, le droit à l’erreur ne doit pas devenir une habitude ! Il ne sera valable qu’une fois pour un même oubli et non applicable aux fraudeurs et récidivistes. Enfin, les retards ou omissions de déclaration dans les délais prescrits n’entrent pas dans le champ d’application.

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)