Annoncé début janvier 2017, le mariage historique entre les 2 géants de l’optique est effectif depuis le 1er octobre dernier, à la suite de la réalisation de l’apport à Essilor des actions Luxottica par Delfin, soit 62,42% du capital du groupe.

L'officialisation de ce rapprochement entre Essilor et Luxottica était très attendue. Le 26 juillet dernier, les autorités chinoises de la concurrence dont l’approbation était la dernière condition suspensive à sa réalisation ont donné leur feu vert.

Ce nouvel ensemble européen EssilorLuxottica est l’acteur du secteur le plus intégré verticalement. Quelles sont les synergies et les complémentarités mises en place ? A quelles stratégies de mix produits doit-on s’attendre ? Décryptage avec la banque conseil Bryan, Garnier & Co.

EssilorLuxottica : quelles synergies ?

D'un point de vue opérationnel, le nouvel ensemble EssilorLuxottica, holding cotée à Paris, est dirigé par Leonardo Del Vecchio, P-DG fondateur de Luxottica, et Hubert Sagnières, P-DG actuel d’Essilor qui devient Vice-P-DG délégué d’EssilorLuxottica, avec l’appui d’un conseil d’administration composé de 16 membres (8 d’Essilor, 8 de Luxottica). Hubert Sagnières dispose des mêmes pouvoirs que ceux du P-DG.

Au sein de la holding, un comité d’intégration est chargé d’exécuter le plan de synergies et le processus d’intégration tout en définissant les objectifs des 2 groupes. Ces derniers conservent une organisation et un management distincts. Il ne s’agit donc pas d’une fusion à proprement parler, à court terme en tout cas. Ce qui explique la relative prudence dans l’objectif des synergies annoncé par les 2 groupes (400 à 600 millions d’euros en 4-5 ans).

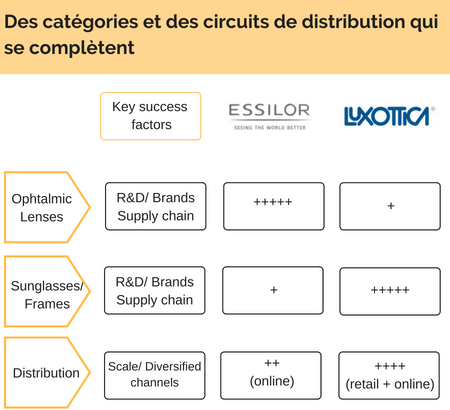

Selon une étude de Bryan, Garnier & Co publiée en 2017, « le montant total de synergies pourra atteindre 508 millions d’euros d’ici 2021. Nous pensons que le groupe dépassera sans trop de difficultés l’objectif de synergies de coûts (optimisation de la supply chain, achats de verres par Luxottica, etc.) ». Le montant des synergies de chiffre d’affaires reste plus difficile à évaluer. Il dépend en partie de la réaction des clients des 2 groupes à l’égard de la complémentarité produits/marques et des offres commerciales packagées attractives. « Le potentiel le plus intéressant réside naturellement dans la complémentarité optique + solaires (offres combinées entre les marques Essilor et Luxottica, mutualisation des stocks) ainsi que dans la diversité des canaux de distribution : 7 400 magasins Luxottica*, activités e-commerce d’Essilor** (qui ont enregistré une hausse de 11,4 % au premier trimestre 2018, ndlr), etc. », précise-t-on chez Bryan, Garnier & Co.

Quelles complémentarités ?

Elles concernent les catégories de produits/marques tout comme les circuits de distribution. Côté offres commerciales, la combinaison des portefeuilles du leader des verres ophtalmiques et de celui des montures ouvre la voie évidemment à des offres « packagées ». Depuis 2016, Luxottica propose le 100 % Ray-Ban (monture et verres Ray-Ban fabriqués à Sedico en Italie). Le rapprochement ouvre la possibilité de nouvelles offres montures Luxottica + verres Essilor. Avec comme conséquence une baisse du prix de l’équipement final pour l’opticien comme pour le consommateur : les gains d’efficacité et de productivité pourraient être réinvestis dans ces « packages », il n’y aurait plus qu’une seule marge et un seul interlocuteur ce qui réduirait les délais de livraison et simplifierait la relation client. Certains peuvent craindre, à l’inverse, un poids excessif de ces offres sur le marché. Mais pour Brian, Garnier & Co, « une future offre Ray-Ban + Varilux, par exemple, permettrait de tirer 2 catégories en même temps : la prescription et le solaire à la vue. Précisons que le solaire à la vue, encore largement sous-exploité mais dont Essilor évalue le potentiel à environ 50 % des porteurs, est l’une des catégories les plus rentables du marché. Les verres Essilor renforceraient également la légitimité de l’offre de prescription de Ray-Ban et d’Oakley. »

Autres complémentarités : celle des portefeuilles de montures des 2 groupes. Pour rappel, Essilor détient des marques de lunettes de lecture (FGX International, Stylemark) et de montures moyenne gamme (Bolon, Costa). L’entité EssilorLuxottica va donc couvrir tous les segments de prix allant de l’entrée de gamme jusqu’aux marques premium et luxe détenues par Luxottica. Et certaines marques de montures d’Essilor pourraient capitaliser sur le savoir-faire du groupe italien pour monter en gamme et se développer sur le marché mondial. On peut imaginer cette stratégie pour Foster Grant, première marque solaire aux Etats-Unis, dans le portefeuille d’Essilor depuis le rachat de FGX International en 2009. Foster Grant pourrait ainsi profiter de l’expertise des équipes Luxottica pour renforcer son image de marque et étendre sa présence en dehors des Etats-Unis. Ce qui en ferait un nouvel acteur de poids sur le segment solaires mass market déjà très concurrentiel, face à Polaroid par exemple.

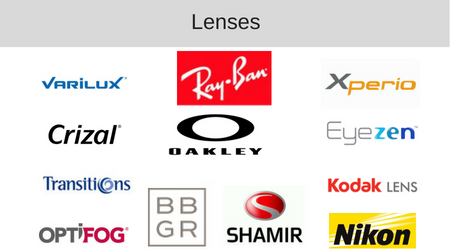

Marques de verres détenues par EssilorLuxottica

Combinaison des portefeuilles de marques solaires

et montures de Essilor et Luxottica

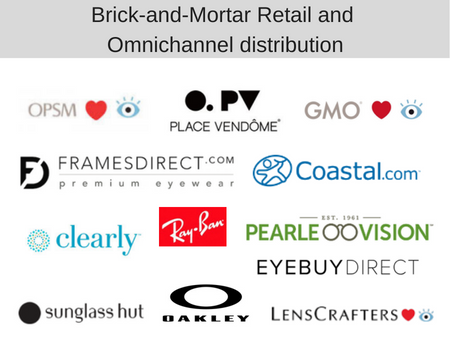

Points de vente et plateformes online du nouveau groupe

Une stratégie omnicanal

EssilorLuxottica ouvre de nouvelles possibilités de préparer l’avenir pour les 2 groupes grâce à sa capacité d’investissements importante dans les nouvelles technologies (impression 3D, appareils de réfraction automatiques, appareils d’auto-mesure, etc.). Des technologies qui vont modifier dans les années à venir le parcours client dans l’optique et renforcent la pertinence des stratégies omnicanal dans la distribution. Compte tenu de leur position respective dans la distribution online pour Essilor (dont la progression des ventes en ligne de produits optiques d’ici 2020 pourrait tourner autour de 30 %) et physique pour Luxottica, la fusion est l’occasion idéale de mettre en place rapidement une vraie stratégie omnicanal. A charge pour le nouveau géant de l’optique de trouver le bon équilibre entre organisation de son modèle de distribution, déploiement d’un nouvel éco-système intégrant la vente on-line et développement de la valeur ajoutée chez ses premiers clients : les opticiens.

Source des graphiques : Company Data

*Avec des enseignes comme Cole National, LensCrafters, Sunglass Hut International

** Essilor détient les sites FramesDirect, EyeBuyDirect, Coastal, Clearly, VisionDirect, MyOptique, elens, eOptica, Coolwinks

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)

Doit-on comprendre que Luxottica est majoritaire dans ce "mariage" ??

Merci pour votre message. Vous pouvez lire notre article dont le titre est : « Finalisation du rapprochement EssilorLuxottica – répartition du capital ». Après la finalisation de l'opération, le capital d'EssilorLuxottica est composé de 358 840 853 actions. Ses principaux actionnaires sont Delfin (38,3 % du capital, avec des droits de vote plafonnés à 31 %) et les salariés d'EssilorLuxottica (4,9 %). Le reste du capital social (56,8 %) est détenu par le public.