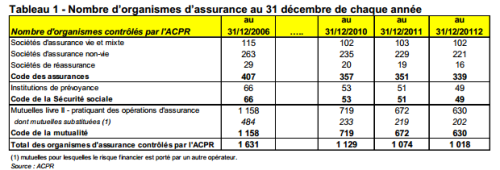

Depuis une dizaine d'années, le nombre d'organismes assurant une couverture santé complémentaire a diminué de plus de la moitié. Selon le rapport de la Drees sur leur situation financière*, le nombre d'organismes complémentaire d'assurance maladie (sociétés d'assurance, mutuelles et institutions de prévoyance) s'élève en 2012 à 1 018, soit 56 de moins qu'en 2011. En 6 ans, ce nombre s'est réduit de plus de 610 unités. Ce mouvement de concentration engagé depuis le milieu des années 1990 concerne particulièrement les mutuelles (530 organismes en moins sur 6 ans).

Les mutuelles toujours prédominantes en santé

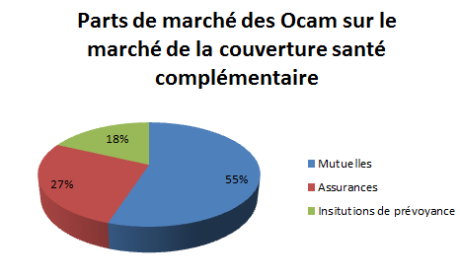

Dans son rapport, la Dress note que « le secteur mutualiste reste très morcelé : sur les 491 mutuelles finançant le Fonds CMU en fin d'année, les 100 premières représentent à elles seules près de 90 % de l'assiette du Fonds CMU correspondante. Même si leur poids se réduit (-6 points environ entre 2001 et 2012 dans l'assiette du Fonds CMU), les mutuelles restent donc prédominantes sur le marché de la couverture santé complémentaire ». Elles représentent environ 55% du marché, les institutions de prévoyance et les sociétés d'assurance représentant respectivement 18 % et 27 %.

« En fait, lorsque les mutuelles assurent une couverture santé, elles le font presque exclusivement de toute autre activité, soulignent les enquêteurs. Près de 90% de leur chiffre d'affaires global concerne leur activité santé, alors que ce taux n'est que de 47% pour les institutions de prévoyance, de seulement 15% pour les sociétés d'assurance non-vie et de 7% pour les sociétés d'assurance mixte ».

Des frais de gestion plutôt stables

Le poids des frais de gestion sur les primes (frais de gestion sur prestations payées, frais d'acquisition et frais d'administration) s'élèvent ainsi en 2012 à :

• 23,1 % pour les sociétés d'assurance non-vie ;

• 21,4 % pour les sociétés d'assurance mixte ;

• 18,0 % pour les mutuelles ;

• et 14,0 % pour les institutions de prévoyance.

La Drees note que « si pour les seuls frais de gestion sur prestations payées, les écarts entre les types d'organismes apparaissent faibles, ils sont significatifs pour les frais d'acquisition. Leur poids apparaît relativement plus fort pour les sociétés d'assurance et plus particulièrement pour leurs contrats « individuels ». L'examen plus détaillé des comptes montre, que ces écarts de charges de gestion sont en partie imputables aux poids relatifs des contrats collectifs et des contrats individuels ». D'une façon générale, les résultats des organismes sont tirés à la baisse par la gestion de leurs contrats collectifs. Cela est vrai à la fois pour les sociétés d'assurance, les mutuelles et les institutions de prévoyance.

*Les résultats présentés dans ce rapport ne concernent que les organismes contrôlés par l'ACPR et finançant le Fonds CMU à travers la taxe de solidarité additionnelle aux cotisations d'assurance, dite « taxe CMU ». Sont ainsi exclus de l'analyse les organismes étrangers qui versent une taxe CMU mais qui ne sont pas contrôlés par l'ACPR parce qu'ils sont contrôlés par l'autorité de contrôle du pays dont ils dépendent (il s'agit de six sociétés étrangères).

![[Vidéo] La vision d'EssilorLuxottica place l'opticien au coeur des transformations de la filière optique](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/chrystel_barranger_switch_essilorluxottica_opticien_2026_transformation_filiere_optique_lunetterie_ia_interview.png?itok=lTn2X84K)